Paytm 和保險:命運的幽會

已發表: 2020-08-15Paytm 對保險並不陌生。 UPI 的到來以及隨之而來的支付費用壓力導致其將目光投向了支付之外

與中國不同,電子商務保險尚未以實質性方式起飛

據說 Paytm First 提供可穿戴連接的健康保險產品

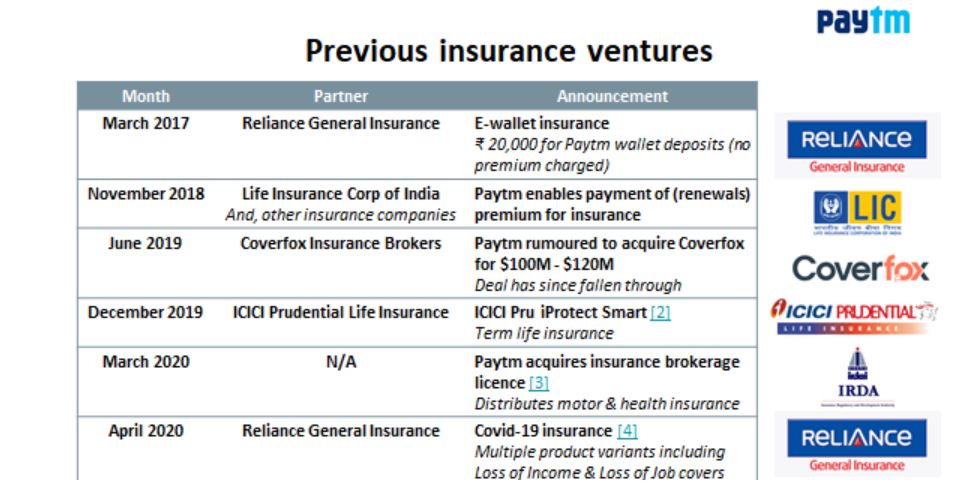

7 月 7 日,Paytm 宣佈於 7 月 6 日以 568 盧比(即 7610 萬美元)收購 Raheja QBE Insurance。 儘管這筆交易正在等待監管部門的批准; 這標誌著 Paytm 之前作為保險分銷商的戰略的轉變(他們在 3 月 20 日獲得了經紀牌照這一事實似乎加強了這一戰略)。

Paytm 對保險並不陌生。 UPI 的到來以及隨之而來的支付費用壓力(例如 MDR)使其將目光投向了替代服務,以利用其現有的約 1.5 億月活躍用戶和約 1500 萬商家的用戶群。

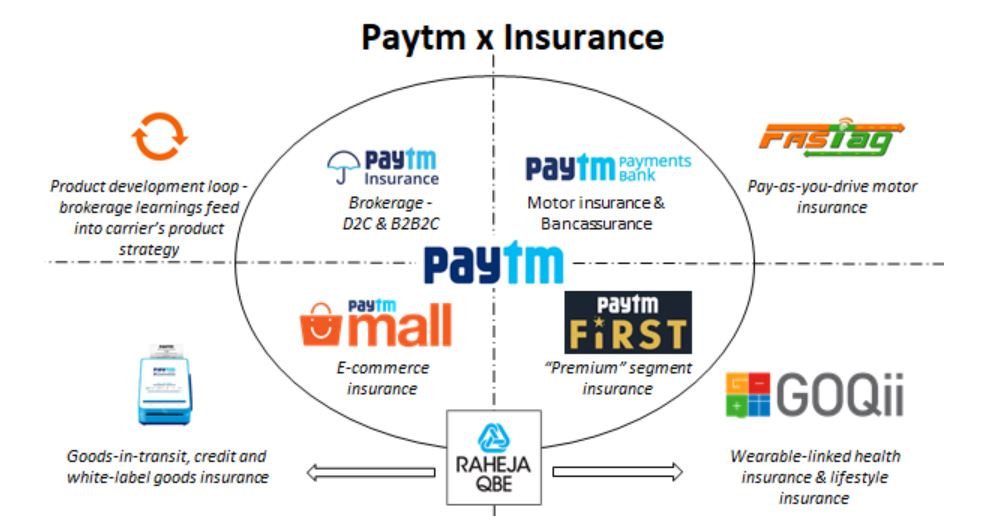

雖然您可能聽說過“Paytm 的商業模式是什麼?”的號角。 – 老實說,我不知道,但我可以分享我對他們為什麼要收購一家普通保險公司的看法。 下圖總結了我的看法:

在我個人看來,擁有一家保險公司(尤其是在印度),可以讓公司在保險產品方面進行創新。 我們通過 IRDAI 的 InsurTech 沙箱看到了這方面的早期跡象,該沙箱開創了信用保險、可穿戴連接健康保險、“即付即用”汽車保險等產品。

但是,以上所有都處於“試點”模式; 下面,我將分享 3 個我認為擁有保險公司可以使 Paytm 受益的領域:

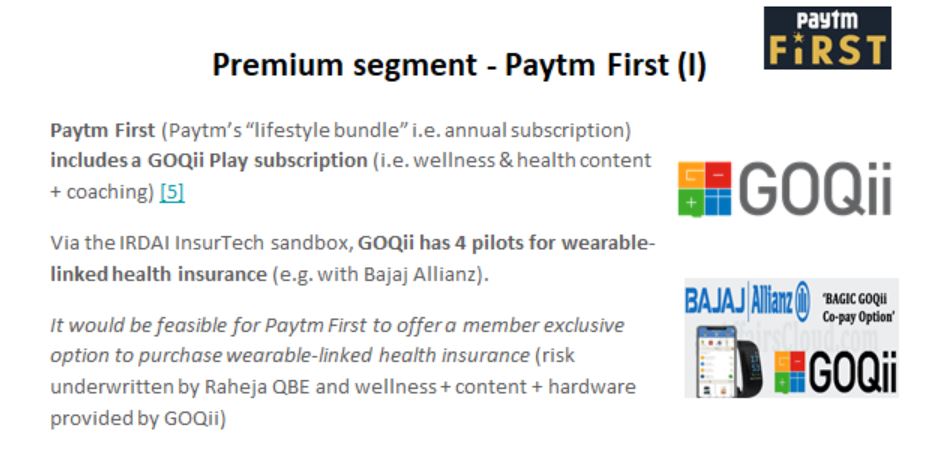

生活方式保險通過 Paytm First

Paytm First類似於亞馬遜 Prime 風格的遊戲,將 Paytm 用戶的“增值服務”捆綁到單一訂閱費中; 在他們的合作夥伴中更值得注意的是GOQii 。 這家健康供應商目前在 IRDAI 的 InsurTech 沙箱中有 4 款與可穿戴相關的健康保險產品(可以公平地稱它們為印度健康保險背景下硬件 + 健康 + 內容的“默認供應商”)。

在我看來,Paytm First 最明顯的做法是提供與可穿戴設備相關的健康保險產品。 而GOQii可以提供硬件+內容+健康; Raheja QBE 可以承擔風險,即 Paytm 可以為健康保險建立“閉環生態系統” (Paytm 創始人 Vijay Shekhar 是 GOQii 的投資者)

然而,這還不是全部——Paytm First 與花旗銀行一起提供 Visa 品牌信用卡。 在英國,Vitality 提供與體育活動相關的現金返還的 AMEX 卡產品(即保險+信用+健康合二為一)。

通過擁有 Raheja QBE,Paytm 可以提供健康保險(通過 Raheja QBE)+ 信用卡(通過 Paytm First 卡)+ 健康(通過 GOQii)+ 通過單一的 Paytm First 產品。

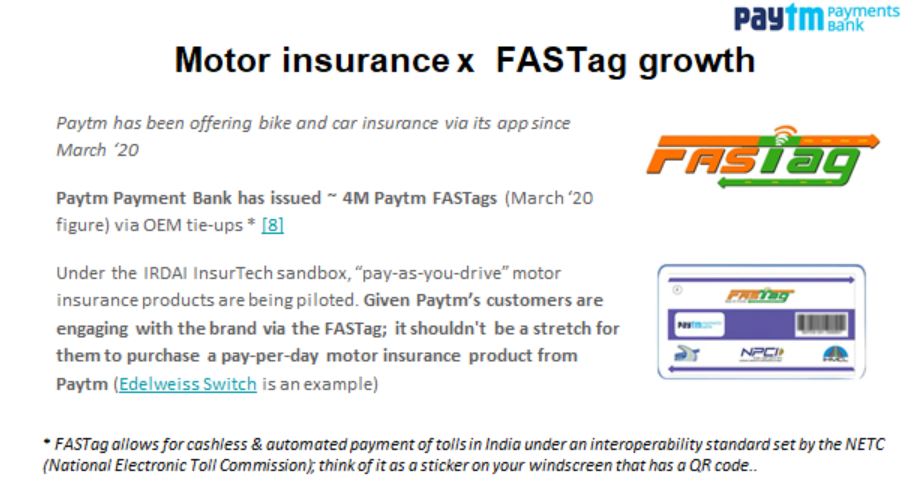

通過 Paytm 支付銀行購買汽車保險

截至 20 年 3 月,Paytm 支付銀行已發布約 400 萬個 FASTags。

為你推薦:

RBI 的賬戶聚合器框架將如何改變印度的金融科技

企業家無法通過“Jugaad”創建可持續、可擴展的初創公司:Cit...

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

(FASTag 是貼在擋風玻璃上的貼紙,用於通過互操作框架自動支付通行費)

通過其支付銀行, Paytm 可以知道哪些用戶是車主,此外,它可以對車輛的使用情況進行三角測量(尤其是通過 Paytm 加油的情況下)。

“駕駛時付費”汽車保險正在 IRDA 沙盒中進行試點。 在印度的所有支付應用程序/金融科技公司中,Paytm 目前是最適合追加銷售“即付即付”汽車保險的地方。

- 它可以細分其司機群體——“週末司機”可以針對“按需付費”產品(通過將其定位為保險儲蓄)。

- FASTag 為 Paytm 與司機創建了一個自然的互動點; 它可以通過行為推動購買/更新汽車保險來推動自己的保險產品

如前所述,擁有 Raheja QBE 將為 Paytm 提供對用戶旅程的完全控制(保險 + 機動車輛支付)。

電子商務保險

與中國不同的是,電子商務保險(例如在途貨物保險、信用和白標貨物保險)尚未以實質性方式起飛——眾安已成為一個“明星”參與者,在 7 年內保費達到 20 億美元! 在印度的背景下,亞馬遜對 Acko 的投資最突出了這一機會。

Paytm 的電子商務業務可以分為:

- Paytm Mall(電子商務市場)~ 10 万賣家。

- Paytm for Business(通過 Kirana 和 PoS 商店進行的 O2O2O 商務)~ 1500 萬商戶

面向 MSME 的保險產品尚未在印度全面發展:

- 信用保險只是在沙箱中進行測試。

- IRDAI 最近為 MSME 推出了標準的火災和相關風險保險產品。 該產品通常是為大型企業保留的,即小店主和店主可以通過“白標”產品尋求火災、盜竊和其他損害的保險。

- “每家 Kirana 商店都是一家 InsurTech 公司”主題正在通過 StoreKing 和其他先驅者(他們已經開始欣賞保險中的 PoS 模型)出現

MSME 保險是 Paytm 的一片綠地——再加上 Paytm 的商戶數據,以及沒有現有人可以訪問歷史索賠數據的事實,Raheja QBE 將在這裡擁有明顯的優勢。

奇怪的——經紀人和保險公司?

乍一看,人們想知道擁有經紀人和運營商是否有意義。 這不是我第一次看到這樣的遊戲——在德國,WeFox(保險經紀人的技術提供商)收購了數字保險公司 ONE 。

實際上,擁有一個經紀平台和您自己的保險公司會創建一個自我強化的產品循環(即發現市場空白並從其他保險公司“學習”)。

話雖如此,Paytm 必須小心其開展業務的方式(其他運營商可能會變得可疑),並且存在某些監管方面(我會避免)。

我想說的最後一點:Paytm 的上限表具有強大的保險血統——它可以在需要時利用專業知識。

結束的想法

這筆交易(截至 7 月 12 日)尚待監管部門批准。 Paytm 並不缺乏運營自己保險公司的資金(注資 10 億美元),並且分佈廣泛(約 1500 萬商戶和約 1.5 億月活躍用戶)——這是保險公司成功的完美要素。

擁有一家運營商(鑑於 Paytm 的資本狀況)允許在保險產品方面進行創新(即信用保險、與可穿戴設備相關的健康保險和“即付即用”汽車保險),而這作為經紀人很難實現(“遊戲中的皮膚”很重要!)

2018年2月,Paytm註冊了“Paytm Life Insurance”和“Paytm General Insurance”; 從那以後,這是一段漫長的旅程——Raheja QBE 能否成為 Paytm 普通保險? 只有時間會給出答案。

免責聲明

本文中表達的觀點是我自己的觀點,不代表埃森哲、其管理層、員工或其關聯公司的觀點。

本文不構成投資或任何其他形式的建議。 對於讀者或任何相關方根據本文所提供的信息採取的行動而造成的經濟或其他損失,作者不承擔任何責任。 作者在上述文章中提到的任何公司都沒有任何經濟利益; 本文是出於教育目的而製作的。