如何實現區塊鏈在發展中經濟體的潛力

已發表: 2017-12-05包容的承諾

敘述是標準的:世界偏遠地區的一位貧窮婦女通過數字媒體從外國投資者那裡獲得小額貸款。 她買了一隻山羊,賣了牛奶,開始賺錢。 將錢重新投資到額外的收入來源中,在你不知不覺中,她正在攀登社會階梯。 所有這一切,同時為她的外國投資者提供了比其他任何地方更好的投資回報。 這個故事通常被稱為“山羊經濟學”,幾乎在所有普惠金融文獻中都被重述。

隨著區塊鏈的出現,敘事增加了一個去信任的分佈式賬本。 根據全球這個角落的支持者的說法,解決貧困的方法很簡單:

- 採用具有去信任、去中心化代幣機制的分佈式賬本

- 希望世界上的窮人會因為成本更低、信貸更便宜和安全性更好而轉向使用新的分類賬

- 為資本投資(例如:貸款、匯款)創造一個從世界較富裕地區流向第三世界經濟體的市場。 稱之為資本滲透。

- 無視法規,制定包含貸款、保險、付款、儲蓄和銀行賬戶的路線圖

- 在不細分目標市場或了解市場需求的情況下使用巨大的市場規模(例如:50 億“無銀行賬戶”)。

這聽起來可能會減少,但自 2012 年初以來,這一直是許多以“金融包容性”為導向的初創公司利用區塊鏈的宣傳。這並不是說每家初創公司都沒有最好的意圖,因為最終沒有一個以金融包容性為目標的企業家這樣做,因為這會很容易。 他們這樣做是因為他們想改變世界,幫助地球上的每個人融入金融體系,以改善他們的生活。

這是一個崇高而光榮的目標。 我們希望通過提供一些歷史背景和一些關鍵的經驗教訓,初創公司能夠更好地滿足被排斥者的需求,我們都能更快地實現普惠金融的目標。

3代創業公司。 相同的主題。

一代 2013

區塊鏈支持的金融包容性最早的學習之一來自 Btcjam。 這家初創公司早在 2013 年就進入市場,並得到了 Ribbit、Pantera 和 500 家初創公司等公司的支持。 承諾很簡單:

- 為貸方和尋求信貸的人創建一個市場。

- 使用聲譽管理系統和還款率來跟踪信譽。

儘管這個想法在紙面上奏效,但由於還款率低和大量投資者虧損,這家初創公司不得不關門大吉。 甚至還有一個市場供個人尋求“出售經過驗證的、信譽良好的”賬戶以進行欺詐。 這裡的問題是:集中的聲譽和身份管理,加上缺乏抵押品和追回資金的手段,導致生態系統內的欺詐率很高。

集中聲譽管理的問題滲透到代幣經濟中

2014-2016 一代

下一批初創公司(出生於 2014 年至 2016 年之間)通過更便宜的支付和匯款來實現普惠金融。 這個時代著名的倖存者是 Rebit 和 Bitpesa。 價值主張是將比特幣的低成本匯款與銀行基礎設施的最低要求結合起來。 這反過來又允許個人以傳統企業收取的成本的一小部分進行匯款和收款。 Bitpesa 在電話匯款的幫助下開創了這種模式。

雖然指標有限,但來自 Bitpesa 登陸頁面的大量數據揭示了獲得牽引力的挑戰。 該網站稱該平台擁有超過 6000 名用戶,分佈在 85 個國家和地區,總共進行了 17,000 多筆交易。 這大約佔每個人通過平台進行的約 3 次交易。 這可能不足以支持不斷增長的業務,BitPesa 以及其他公司已經將他們的產品發展到包括交易所是有道理的。

從功能的角度來看,這增加了流動性並推動了新的收入,但更重要的是,它聚合了價值鏈的支付和交換層。 正如Marc Andreessen所說: “在商業中賺錢只有兩種方式:一種是捆綁銷售;另一種是捆綁銷售。 另一個是不捆綁的。”

Humaniq 登陸頁面上的大膽聲明。 大約佔人類人口 15% 的目標市場

代ICO

致力於普惠金融的當代初創公司(我們現在稱之為後 ICO 時代)更進一步。 他們不依賴比特幣,而是使用以太坊發行代幣,然後(通常)用於支付結算。 他們沒有集中聲譽管理,而是將其存儲在無法擦除的分佈式賬本上。

最重要的是,它們以一種新的方式結合了網絡效應和激勵機制。 該領域的先驅是 WeTrust 和 Humaniq。 WeTrust 允許個人在智能合約的幫助下創建借貸圈。 這允許社區在無需信任的賬本上集中資金並在內部結算貸款。 另一方面,Humaniq 旨在為平台的早期採用者“發行”硬幣,並在生物識別掃描儀和移動設備的幫助下創建金融基礎設施。

現在說他們中的任何一個成功還為時過早,因為他們還有很多工作要做才能實現既定目標。 許多這些初創公司的情況不是他們的意願或動機,而是實地的實際情況使金融包容性變得非常困難。

對於拿錘子的人來說,每一個問題都是釘子?

為你推薦:

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

數字營銷平台 Logicserve 獲得 80 盧比的資金,更名為 LS Dig...

解決辦法:信任、激勵和入職

在 BtcJam 於 2017 年 5 月 25 日發表的告別信中,這家初創公司留下了關閉的主要原因:

“圍繞比特幣的監管挑戰以及我們在向世界各地的貧困社區引入比特幣技術所面臨的困難完全超出了我們的能力範圍。”

儘管通過在 122 個國家/地區的 20,600 筆貸款發放了價值 60,400 比特幣(現值 4.3 億美元)的貸款,但該公司由於在讓世界上的窮人加入區塊鏈時面臨的困難而關閉。 主要挑戰是:信任、激勵和入職。

相信

一年前,印度政府“停用”了該國 86% 的法定貨幣。 偏遠地區的個人(由於缺乏銀行)僅持有法定儲蓄存款,他們被疏遠了幾個月,直到新紙幣普遍可用。 全國有超過 100 人在排隊等待新鈔票和無力支付醫療費用之間死亡(讓這沉沒一會兒)。 世界上發展最快的超級大國之一的國家支持的貨幣就是這種情況。

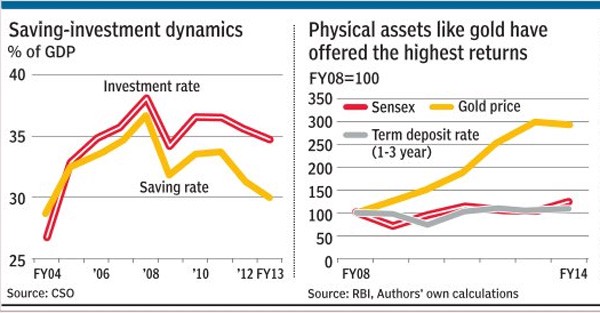

來自發展中經濟體資本市場的觀察表明,由於對第三方處理他們的資金缺乏信心,個人傾向於投資黃金或房地產等實物資產而不是貨幣或股票市場。 在這種情況下,說“區塊鏈”和“數字貨幣”可以挽救他們的生命並不像某些人的想法那樣引起共鳴。 新興經濟體的銀行關係通常是幾代人建立起來的。 從實物貨幣到數字領域的貨幣流動需要個人完全相信他們無法理解的技術和他們看不到的個人。 “沒有銀行賬戶”的人通常沒有他們可以試驗的收入。

虧損的代價往往是長期飢餓。 在這種情況下,世界窮人對象徵經濟的承諾仍然很薄弱。

印度等地區的個人通常會簡單地購買黃金等硬資產,而不是投資於表現不佳的資本市場

激勵措施

將世界上的窮人從使用實物貨幣轉變為基於區塊鏈的代幣將需要充分激勵他們以做出改變。 任何需要改變習慣的做法都必須強制執行或具有明顯的優勢。 雖然更便宜的匯款、更好的安全性和不可變的記錄有它們的優勢,但這些都不能促使個人轉換。

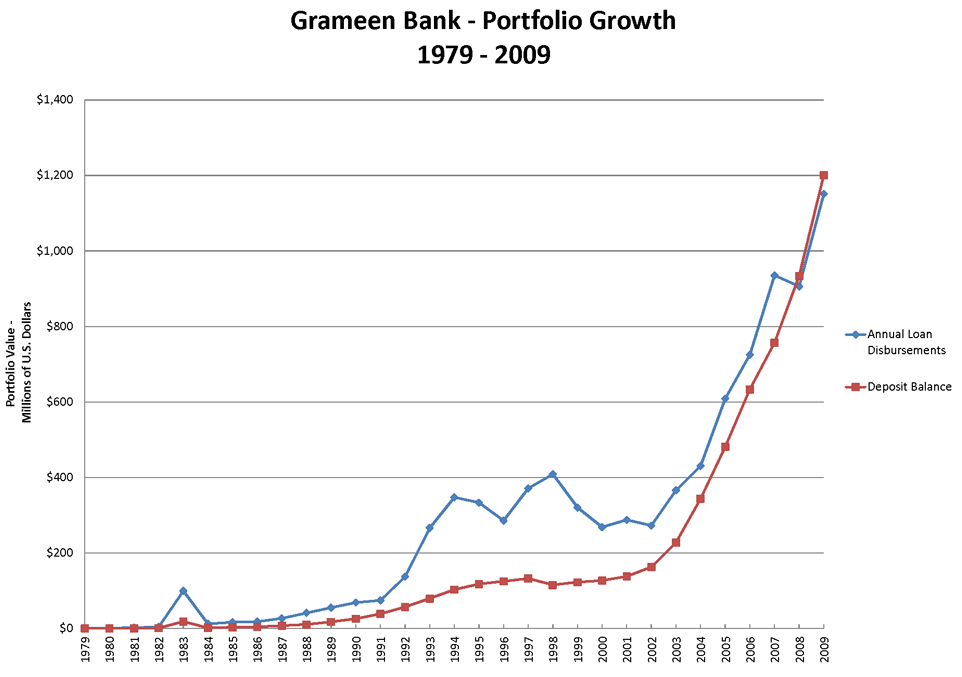

例如,考慮 Muhumud Yunus 建立格萊珉銀行的經歷。 諾貝爾獎得主通過他題為“窮人的銀行家”的回憶錄解釋了窮人是如何不相信有人會提供廉價貸款的。 他花了近 12 年的時間在當地不斷推動、積極參與,才使該項目獲得了巨大的推動力。

格萊珉銀行的增長軌跡講述了為什麼在金字塔底部工作時堅持不懈很重要。

為了讓個人加入代幣經濟,社區必須在當地通過激勵措施激活。 人們無法在地球的偏遠角落建立金融基礎設施,並期望坐在世界另一端的個人接受它。 研究多層次營銷 (MLM) 和龐氏騙局如何在這些國家興起,這將是一個很好的指標,可以很好地表明消費者採用情況。 在過去的幾年裡,像 Gainbitcoin 這樣的印度騙局通過倡導者和當地存在的網絡吸引了超過 10 億美元。

所有這一切,雖然有缺陷的經濟學,零合理的投資,也沒有實際的產品可供銷售。 如果要在世界上的窮人中採用區塊鏈,那麼激勵措施(或區塊鏈之前的經驗的增量)需要明顯更大。 致力於普惠金融的普通初創企業往往會忘記,無法從一些遙遠的技術熱點開發出針對窮人的解決方案。 部署應該是有機的、本地化的,並由政府機構、企業和當地社區之間的積極合作夥伴關係組成。

入職

據信,印度擁有的 SIM 卡數量比使用廁所的人多。 這總結了發展中經濟體的狀況。 這些地區的連通性日益增強,但缺乏識字、衛生和重要的身份認同基礎設施等基礎設施。 在這種情況下,聲稱連通性的興起將導致在較貧窮的部分採用區塊鏈,這與事實相去甚遠。 首先,專注於細分市場的新興產品需要使用最終用戶的母語。 提供“語言即服務”的企業對於將產品轉換為更加本地化至關重要。 除此之外,還需要一個本地產品大使網絡。

再次從格萊珉銀行汲取靈感,這家小額信貸巨頭能夠憑藉其在早期階段僱用的年輕、充滿活力的個人網絡,為自己的成功做好準備。 專注於世界窮人的區塊鏈企業可能會在這些地區創造就業機會,僱用根據產生的牽引力支付報酬的個人。 他們可以幫助解決從 AML/KYC 到分佈式應用程序技術問題的所有問題。 印度人壽保險公司通過組建一支以績效為基礎的“代理人”大軍,成為全國最大的資金管理公司之一。

將“下一個十億”引入代幣化、基於區塊鏈的經濟體將需要包含當地語言學並在個人層面與客戶建立聯繫。 只要這種變化的“人”因素被忽視,世界上的窮人就很難進入這些系統。

接下來是什麼?

區塊鏈的興起可能會對世界上的窮人產生可衡量的影響。 然而,它不應被視為解決所有問題的聖杯。 由於文化、地理和社區障礙導致的系統性問題將阻礙採用率。 將世界上的窮人轉移到不可變的賬本上不僅關乎文化,而且破壞了傳統金融已經建立了幾十年甚至幾百年的系統和流程。 我們現在擁有的是讓這種變化發生在社會較貧困地區的基礎層。 差不多就是這樣。

無論是蓋茨基金會與 Ripple 的合作,還是旨在解決從身份到農業的一切問題的全新“IndiaChain”。 當涉及到這些市場時,所有基於區塊鏈(可以說是所有技術)的解決方案都有其局限性。 例如,考慮 Facebook 在印度提供“免費互聯網”的嘗試。 通過無視網絡中立性和與政策制定者接觸,同時忽略用戶情緒,儘管與美國一些最大的公司合作,社交媒體巨頭最終還是一無所獲。

希望在這些市場上有所作為的企業家和資本應該尊重軟件的局限性,並與政策制定者和當地社區合作,使變革成為可能。

區塊鏈很可能成為這種變革工具的車輪,但就像過去的每一個社會變革實例一樣——引擎仍然必須是站起來並實現變革的地方領導人和社區。

筆記

1. 本文以印度為背景,舉例說明經濟增長中的障礙。 由於不同的文化、地緣政治和社會經濟狀況,不同地區將面臨獨特的問題。

2. 文章中提到的初創公司是他們自己尊重的先驅,他們早在區塊鏈“變得”很酷之前就選擇在新興市場開闢新道路。 我們希望他們中的一些人成功找到適合市場的理想產品並擴大規模只是時間問題。

【本文首發於此,經作者許可轉載。】