銀行業中的 RPA:在火車開得太快之前跳上火車

已發表: 2022-08-24自動化是許多行業的焦點,銀行業無疑是其中之一。 銀行正在積極實施可以承擔繁瑣任務的機器人流程自動化 (RPA)。 想像一下,即使您只自動生成報告——每日損益報告、每月結算報告、欺詐交易的合規報告等,您的工作也能變得更快、更高效。

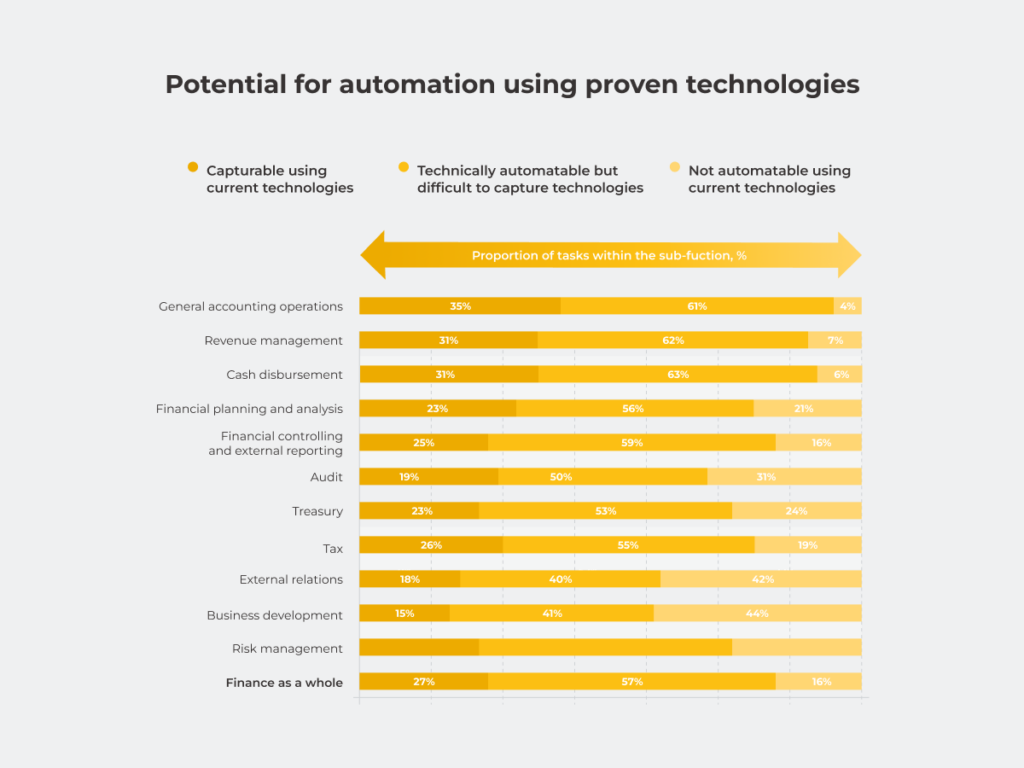

麥肯錫的研究表明,在金融領域,只有 16% 的任務無法使用當前技術實現自動化。 其餘的可以安全地留給 RPA。

在本文中,我們回顧了銀行業的流程和運營,實施這項技術可以為您帶來最大的好處。

是節省成本計劃的一部分,還是銀行數字化轉型戰略的一步? 無論哪種方式,RPA 都是您的盟友

如果您不想開始全面的數字化轉型,您仍然可以利用銀行業的機器人流程自動化。 RPA 對任何行業的主要好處是它是一種微創解決方案。 無需構建新的 IT 基礎架構並徹底重塑您的業務,即可利用 RPA 在銀行業務中的多項優勢,例如降低費用、提高生產力和消除人為錯誤的可能性。

銀行業中有四個主要領域可以使用機器人流程自動化:報告和審計、風險和合規、貸款和抵押業務以及客戶服務。 讓我們詳細研究它們並揭示銀行業中的 RPA 用例。

報告和審計

簡化整個文件處理方法是銀行業的痛點,因為準確的報告對於做出明智的財務決策至關重要。 任何一家銀行都在不斷地處理來自 CRM、ERP 和其他系統的大量文件。 此外,文件可能相互不相關,格式不同,在解決這些問題的同時,員工還必須注意安全性。 手動完成時,處理非結構化文檔、對不同文檔類型進行分類、驗證多個數據點等會使員工不堪重負。 使用這種方法,很難避免導致財務損失的文件不准確。 平均而言,銀行業的人為錯誤每年造成 878,000 美元的損失。

在銀行業中採用 RPA 可以實現什麼? 讓我們看看機器人流程自動化如何幫助您減輕已經有大量手工工作的員工的負擔。

該技術使您能夠進行端到端的文檔處理。 RPA 機器人從各種文檔中提取數據並使用光學字符識別 (OCR) 技術對其進行解釋,可以在幾秒鐘內掃描一組文檔並識別間隙和不一致之處。

這是它的外觀:

除了文件處理,法律和審計業務還包括控制活動。 數字化勞動力研究表明,儘管借助 RPA 可以輕鬆實現高達 90% 的操作自動化,但 90% 以上的內部控制(例如從不同 IT 系統提取數據)仍然是手動執行的。

風險與合規

與醫療保健行業一樣,銀行業是監管最嚴格的行業之一。 難怪與大量合規要求的兼容性是這類組織的首要任務之一。 實施 RPA 有助於:

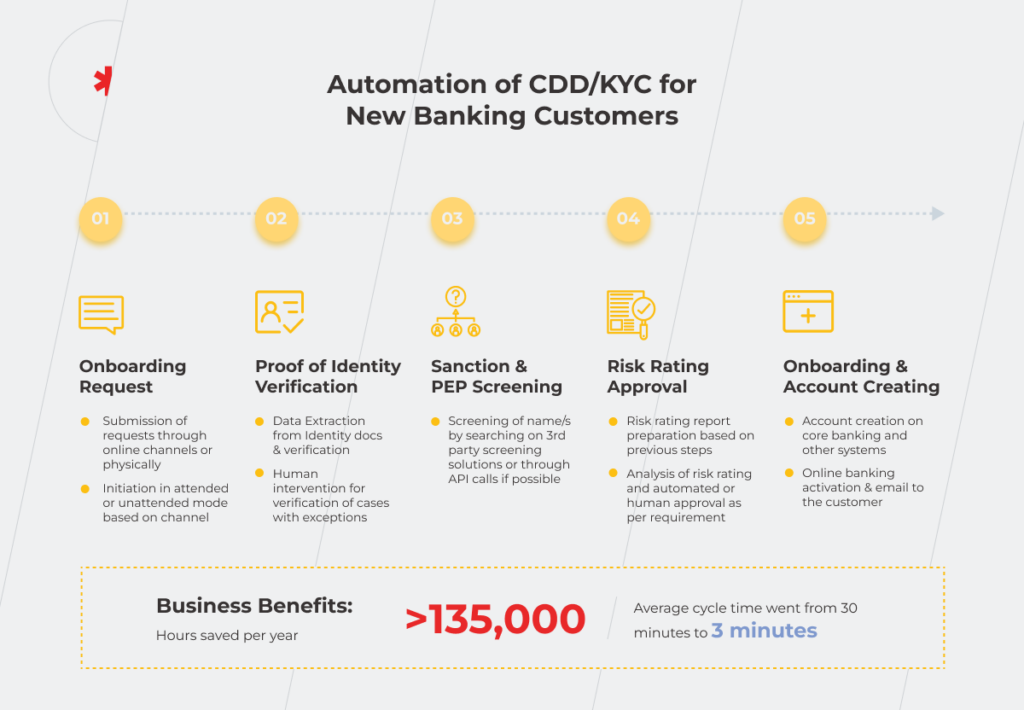

1. 了解您的客戶 (KYC) 和可疑活動報告 (SAR)

KYC 是銀行業的強制性標準,旨在建立客戶身份並了解其活動的性質,以防止洗錢等威脅。 KYC 可能需要長達一周的時間才能獲得 KYC 註冊機構的批准。

風險緩解流程的另一部分是 AML(反洗錢)調查流程,每個案例需要 30-40 分鐘,如果手動完成,則會浪費您員工的時間。 同時,這項任務很容易遵循規則並展開為算法,使用 RPA 只需三分鐘即可完成。 該技術根據“如果-那麼”原則工作。 如果客戶檔案中的某些活動看起來像是潛在威脅,例如在短時間內進行大量交易,機器人會對其進行標記並將其作為可疑活動 (SAR) 報告給相關部門。 通過這種方法,銀行工作人員只需花時間檢查和調查可疑賬戶。 這是一個系統,展示了在銀行和金融中使用 RPA 的優勢。

2. 合規性

在使業務實踐與法規保持一致並維護記錄以備審計時,企業銀行業務中的 RPA 可用於以下任務:

- 為監管機構自動生成審計報告。 機器人集中數據收集並以所需格式創建報告,同時消除人為錯誤的影響。 該機器人可以在一分鐘內完成 6-7 小時的體力工作,為員工節省時間。

- 檢查數據是否合規。 利用 RPA 機器人通過交叉比較通知來實時跟踪監管更新。 在這種情況下,您可以對需求的變化做出快速反應,避免可能會考驗您的財力的處罰。

貸款和抵押業務

大多數抵押貸款業務具有很高的自動化潛力。 借助 RPA,銀行可以減輕員工的負擔,讓他們騰出時間來處理更複雜的任務和操作,而這些任務和操作在沒有人工參與的情況下無法處理。

至於貸款,RPA 在銀行業的實施可以將貸款的周期時間減少一半。

讓我們仔細看看貸款處理。 其初始階段之一是從信貸員創建的貸款文件中提取輸入。 手動完成時,每個表格需要 5 分鐘。 如果讓 RPA 來處理這個操作,它會快十倍。

還有更多。 Radius Financial Group 在銀行業的 RPA 示例揭示了即使在不利的市場條件下(例如大流行),您也可以藉助該技術取得積極成果。 在 RPA 實施之前,員工可以處理 30 筆正在籌備中的貸款,並感到不知所措和壓力。 該技術的採用使其處理的貸款數量幾乎翻了一番——達到了 50 筆,而不會影響員工的福祉,同時將運營成本降低了 70%。

抵押貸款在打開和關閉方面都很棘手。 後者似乎對銀行員工更具挑戰性。 平均而言,關閉抵押貸款需要 45 到 60 天。 這需要相當長的時間,因為在批准申請之前,銀行工作人員必須檢查客戶的就業情況、信譽等。即使是客戶或銀行一方的數據提交中的一個小錯誤也可能導致延遲,更不用說其他處理申請的複雜性。 使用 RPA 的銀行可以消除此類瓶頸,並將貸款處理時間縮短 80%。

客戶服務

如果您想在銀行業取得成功,以客戶為中心的方法不再是可取的,而且是至關重要的。 歸根結底,即使是數字化轉型也是客戶至上的過程,而不是技術至上的過程。

以下是銀行客戶服務中的兩個機器人流程自動化示例:

- 電子郵件的自動分類和自動回復設置。 打開、複製和粘貼內容以及分析 60 封郵件需要您員工 90 分鐘的時間。 借助 RPA,他們可以將這些任務的完成速度提高 15 倍。

- 單一自動化接口。 您的員工不必手動打開應用程序、從不同應用程序剪切和粘貼客戶數據,以及手動執行基本計算——金融服務中的 RPA 用例表明,所有這些操作都可以輕鬆地轉移到技術上。 此外,機器人完成這些任務的速度比人類快四到五倍,對客戶體驗產生積極影響。

使用 RPA 技術增強員工的工作量,以更快地取得顯著成果

據麥肯錫稱,銀行業現在正在經歷第二波自動化浪潮。 但請考慮 RPA 不是靈丹妙藥——它只有在您首先修復非標準化或損壞的流程時才有用。 應該明智地進行自動化,以增強您的員工能力並提高組織的生產力和利潤。 一些銀行在沒有長期計劃和了解其能力和資源的情況下開始實施 RPA。 其他人制定了計劃,但結果可能是錯誤的。 這就是為什麼銀行最終擁有數百個機器人,這些機器人本應自動執行大量重複性任務,但統計數據顯示,30-50% 的 RPA 項目未能有效。 相反,如果不確定如何正確實施 RPA,最好求助於精通獲得切實成果所需的技術和流程的 RPA 專家。

這篇文章最初發表在這裡。