Startup 101:揭開企業風險投資的神秘面紗

已發表: 2017-07-21企業風險投資遊戲也對初創企業互惠互利

Union Square Ventures 的執行合夥人 Fred Wilson 在“CB Insights Future of Fintech Conference”上公開表示企業風險投資(CVC)是愚蠢的,企業投資於初創企業而不是購買他們出去沒有意義。 《紐約時報》的主持人納撒尼爾·波普爾顯然對這份聲明感到震驚,他試圖辯解說,這樣的投資可以讓企業接觸到初創公司,尤其是在金融科技領域,並“讓他們進入房間”,以聽取他們的意見。創業公司正在努力,看看它是否適用於他們的公司。

弗雷德仍然不相信,他拒絕鼓起勇氣繼續說,從 CVC 那裡獲得投資的初創公司應該保持警惕,因為它們“與魔鬼做生意”。

弗雷德可能有他的理由,但許多人會同意不同意他的觀點。 美國媒體集團 NBCUniversal 肯定是該名單上的第一批。 2016 年,NBC Universal 轉向 BuzzFeed,這家社交媒體和娛樂公司一年前投資了 2 億美元,當時他們想為 2016 年里約奧運會吸引年輕觀眾。

NBC 環球雖然是美國的“三大”電視網絡之一,但其受眾群體為 30-50 歲年齡段,而他們希望瞄準 18-30 歲年齡段的千禧一代觀眾,因為他們知道隨之而來的利潤豐厚的廣告收入。

無論如何,NBC 與全球千禧一代的聖杯 Snapchat 建立了合作夥伴關係,並將其帳戶密碼交給了 Buzzfeed,以專注於奧運會的內容創作。 Buzzfeed 證明了自己的實力,其內容在兩週內獲得了 22 億次瀏覽和 2.3 億分鐘的消費。

被許多人認為是 CVC 的第四波,前三波從 1965 年到 2001 年,這一波在 2000 年代初的某個地方開始,考慮到過去的發展,特別是崩潰帶來的第三波的結束2000 年至 2001 年的技術市場,其影響是企業在 2001 年第二季度從賬面上減少了超過 95 億美元的不良風險投資。全球有 800 多家企業風險投資部門在運作,企業風險投資已經從最初的技術和製藥的傳統據點進入機械、金融、電力和天然氣生產、太陽能和建築等多個領域。

但拋開所有最初的熱情,人們不得不思考,即使是當前的企業風險投資活動浪潮是否只是周期的又一次旋轉? 幾十年來,大公司一直對企業風險投資持謹慎態度。 有些人看到他們的創業計劃徹底失敗,還有更多人在意識到這個小實驗並沒有給他們帶來他們期望的回報或洞察力時,很快就放棄了。 即使是擁有成功資金的公司有時也難以利用從初創投資中獲得的知識。

不過,公平地說,經營成功的企業風險投資部門並不容易:公司的流程和規則會使它們行動遲緩,注意力不集中。 但隨著人們對研發結果的失望情緒與日俱增,有跡象表明企業風險投資可能正在取得進展——並受到尊重。

歷史上容易出現繁榮和蕭條週期,CVC 也總是有他們的戲劇性,無論是對投資主要原因的混淆——是戰略還是財務收益? 公司投資是因為他們患有 FOMO(害怕錯過)嗎? 企業是否將這些新時代的初創企業視為真正意義上的外包研發中心或戰略合作夥伴來推動創新? 這是可以理解的,因為作為一種在過去 50 年左右發生了巨大變化的股權投資形式,同時也考慮到其廣泛性和多樣性,因此很難理解 CVC 到底是什麼以及它們的作用是什麼。 為了記錄在案,公司建立風險投資部門大致有四個原因:

- 財務回報。

- 投資於對母公司具有戰略意義的公司。

- 接觸顛覆性技術和與之相關的新商業模式。

- 與創新企業家和其他潛在合作夥伴建立關係。

除了試圖實現上述四個動機外,企業風險投資基金還可以作為公司的情報收集計劃,以保護自己免受新出現的威脅。 傳統的研發並不能很好地嗅出來自競爭的威脅,這通常是因為他們將注意力集中在範圍狹窄的項目上,從而使公司對這些項目之外發生的創新視而不見。 另一個好處是,他們現在可以通過與一家可能是更好選擇的初創公司合作來阻止早期的內部投資,這些投資不會有任何進展。

為了實現這些目標,CVC 通常採用以下兩種方式之一構建:作為獨立的基於 LP 的模型,母公司作為 LP,最初僅向它們分配單獨的金額,或者作為獨立部門中的一個單獨部門。公司母公司,在需要時從母公司那裡獲得資金。

這兩種模式雖然在傳統上為公司提供了很好的服務,但可以克服資本限制,因為母公司可能願意從其資產負債表外借出的資金有限。 因此,第三種模式比前兩種模式更新,是一種聯合投資工具,企業風險投資和一些外部風險投資作為投資者聯手,而企業母公司和外部基金都對基金總規模做出貢獻,這使其成為雙贏的。參與的每一個人都獲勝。 由於母公司在分享利潤和品牌名稱方面持懷疑態度,這還沒有很多人接受,但由於初創企業生態系統的規模不斷擴大,而且必須盡快大規模採用跟上全球創新的絕對步伐。

為你推薦:

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

數字營銷平台 Logicserve 獲得 80 盧比的資金,更名為 LS Dig...

資料來源:哈佛商業評論

如今的CVC在架構到位後,隨著每一次浪潮的發展而擴大和發展,採用更適合其公司架構的投資理念,以探索未來的協同效應,並儘可能減少內部摩擦。 像英特爾和通用電氣這樣的老牌公司已經加入了谷歌風險投資/資本、微軟風險投資、康卡斯特風險投資等新公司。

多個行業的大型企業已經意識到,與不斷發展的創業社區合作對於保持核心業務的顛覆性創新至關重要,同時也有助於他們通過了解新興技術和新的商業模式來保持警覺。 企業風險投資現在也採取更長遠的眼光,平衡戰略和財務需求,而不是假設風險投資是快錢。

企業也意識到,他們可以分支和試驗的數量是有限的,最終他們每個人都必須多樣化,以免自己在市場上被更大的名字相形見絀。 因此,您會看到越來越多的公司已經開始或正在開始或什至與加速器、孵化器或創新驅動的實驗室合作。

圖片來源:CB Insights

但就像其他所有關係一樣,要做到這一點,雙方都必須拿出最好的一面。 現在,企業家們的目光超越了冰冷的現金,並從風險投資或企業風險投資中獲得了美元的顏色,因此他們現在研究投資者在投資後帶來的價值。 企業風險資本投資者越來越多地為交易帶來戰略價值,包括生命週期各個階段的大量資金、戰略諮詢和運營支持,以及規模和增長驅動因素; 換句話說——接觸目標客戶、分銷渠道和初創公司的退出途徑。

企業風投經常與母公司核心業務部門的高層領導密切合作,以掌握他們的專業知識和興趣,並分享潛在交易的信息。 這確保了他們的投資組合公司得到母公司的關注,並有機會在可能的情況下探索可能的協同效應。 通常將大客戶作為客戶,例如他們的企業投資者,會使他們完全進入不同的聯盟。

例如,Salesforce Ventures 向 Salesforce 的客戶群介紹了他們的投資組合公司 ThousandEyes,這是一家解決績效管理問題的虛擬網絡監控初創公司,以改善用戶與其服務的連接。

初創公司還需要有關如何擴大運營規模的建議,並且讓企業投資者可以幫助他們與以前做過的人取得聯繫,並且如前所述,這通常是公司成敗的成長階段。

尋求國際擴張的初創公司從這些公司在全球多個地區的全球深度、網絡和市場情報中獲益更多。 最重要的是,它們還改變了其他外部投資者對初創公司前景的看法。 最後,知道創業公司背後有一家可靠的公司,可以讓其他投資者確信,在創業公司陷入困境時,有人可以幫助他們。

資料來源:CB Insights

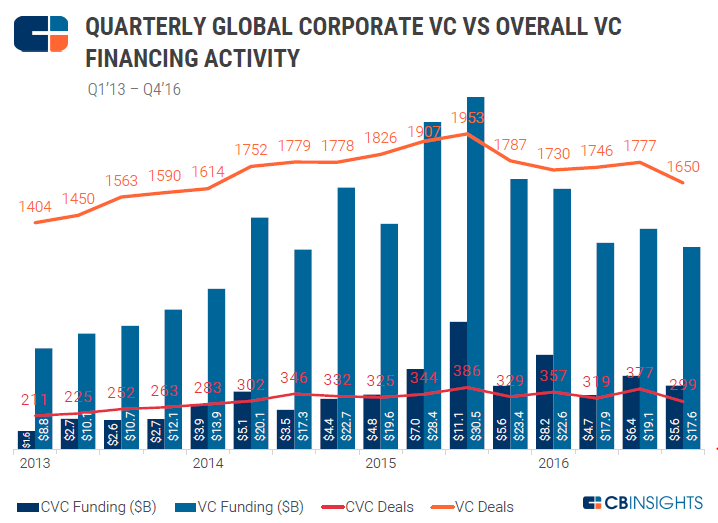

顯然,事情似乎正在解決。 在 CB Insights 的一份報告中,全球範圍內,CVC 在 2016 年的 1,352 筆交易中參與了 249 億美元的資金。 雖然交易活動(無論是投資金額還是交易數量)都比 2015 年下降,考慮到 2015 年的融資熱潮,這是可以理解的,但來自 CVC 的資金在過去幾年穩步增加。 事實上,企業風險基金參與了 2016 年下半年發生的風險支持融資的 20%。 另一個數據點顯示,204 家 CVC 投資於 16 年第三季度,是自 2012 年以來的最多。看到知名企業的熱情,越來越多的企業想要分一杯羹。 2016 年首次投資的新公司基金有 107 只,高於 2015 年的 89 只。

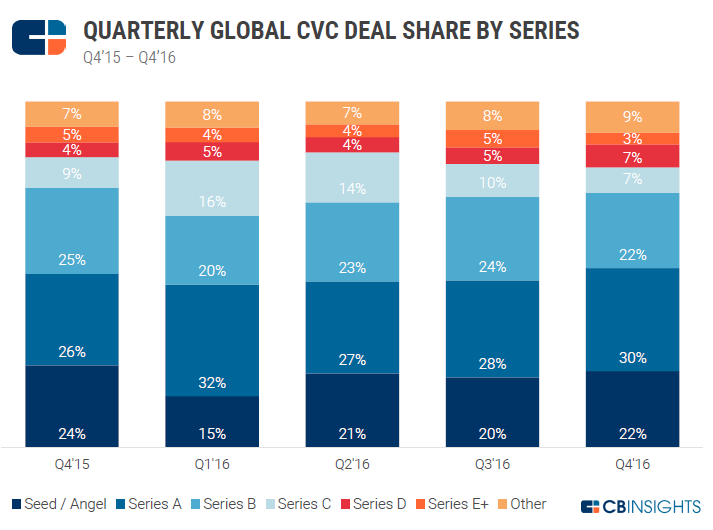

種子階段交易的投資也從 16 年第一季度的 15% 穩步增長到 16 年第四季度的 22%,有望升至 15 年第四季度的高位。 2016年,148只獨特的企業風險投資基金參與了至少一輪種子融資。 如果有的話,這是對企業已準備好在整個生命週期中進行投資並試圖儘早採取行動的驗證。 此外,這也消除了外界對企業風險投資部門交易流程的懷疑。 然而,總而言之,企業風險投資確實往往比典型的風險投資基金擁有更雄厚的資金,因此它們的平均交易規模仍然大於典型的風險投資。

CVC 在風險投資生態系統中的作用從未像現在這樣明顯或更具影響力。 企業風險資本領導者知道,他們必須利用自身獨特的優勢為初創企業提供可衡量的價值,以便將自己與初創企業的多種融資選擇區分開來。

儘管多年來發生了很大變化,但基本規則保持不變。 “贏得這場遊戲”的公司仍然是那些擁有清晰和合理的投資論點以及將其投資組合公司的知識和創新內部化和商業化的明確戰略的公司。

企業風險投資部門有能力和機會利用各自大公司的資源,即使他們試圖以快速和靈活的方式運作,這是進入創業投資圈的先決條件。 雖然他們的執行管理層擔心與初創公司打交道的內在風險,但馬克扎克伯格告訴他們,“最大的風險是不承擔任何風險......在一個瞬息萬變的世界中,唯一可以保證失敗的策略是不冒險。”

[Aman Mehta 的這篇文章首次出現在 LinkedIn 上,經許可轉載。]