初創公司股票期權——為什麼一筆好的交易失敗了

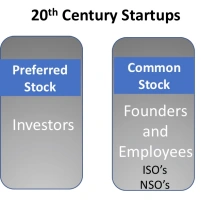

已發表: 2019-08-19過去,創始人和員工的普通股授予是一致的,而且是 VC 獲得優先股票待遇。

成功的創業公司需要高度忠誠的員工,他們相信公司的目標和價值觀。

投資者和創始人已經改變了模式以利於他們,但沒有人改變早期員工的模式

對於大多數創業員工來說,創業股票期權現在是一筆不划算的交易。

這就是為什麼。

為什麼初創公司提供股票期權

在科技初創公司中,股票期權幾乎從一開始就存在,1957 年在矽谷第一家芯片初創公司 Fairchild Semiconductor 首次向創始人提供。 隨著風險投資在 1970 年代中期成為一個行業,風險投資初創公司的投資者開始向其所有員工提供股票期權。 從表面上看,這是一個相當激進的想法。 投資者放棄了他們對公司的部分所有權——不僅給了創始人,還給了所有員工。 他們為什麼要那樣做?

初創公司所有員工的股票期權有幾個目的:

- 由於初創公司沒有太多現金,也無法在薪酬方面與大公司競爭,所以在潛在員工面前晃來晃去的股票期權就像提供彩票以換取更低的薪水。 初創公司員工計算出:a)他們的辛勤工作可能會改變機率,b)有一天他們授予的股票期權可能會讓他們成為百萬富翁。

- 投資者打賭,通過向潛在員工提供公司未來增長的股份——具有可見的回報時間範圍——員工將表現得更像所有者並更加努力地工作——這將使員工利益與投資者利益保持一致。 賭注奏效了。 它推動了 20 世紀矽谷無情的“不惜一切代價”文化。 我們睡在桌子底下,通宵達旦趕第一個客戶船,在貿易展覽會上管理展位或運送產品以賺取季度收入——這一切都是因為它是“我們的”公司。

- 雖然創始人擁有比其他員工更多的股票,但他們擁有與其他員工相同類型的股票期權,而且他們只有在其他人都賺錢時才賺錢(儘管更多。)當時,當天使/種子投資並不存在,為了讓公司起步,創始人付出了更多——沒有薪水,抵押他們的房子等等。這種“我們都在一起”讓創始人和員工在激勵上保持一致。

股票期權的機制是一個簡單的想法——您收到了通過普通股票期權(稱為 ISO 或 NSO)以低價(“執行價格”)購買公司一部分的期權(要約)。如果公司成功了,你可以在公司上市(當其股票在證券交易所上市並且可以自由交易)或被收購時以更高的價格出售它。

你不能一下子擁有你的股票期權。 該股票在四年內逐漸流出,因為您每個月將“歸屬” 1/48的期權。 只是為了確保你在公司至少工作了一年,大多數股票期權計劃,除非你呆了一整年,否則你不會授予任何股票。

不是每個人都有相同數量的庫存。 創始人獲得了大部分普通股。 早期員工獲得的比例較小,而後來的員工獲得的份額甚至更小——不到一個百分點——與創始人擁有的兩位數相比。

不是每個人都有相同數量的庫存。 創始人獲得了大部分普通股。 早期員工獲得的比例較小,而後來的員工獲得的份額甚至更小——不到一個百分點——與創始人擁有的兩位數相比。

在 20世紀,最好的公司在 6-8 年內上市(而在 1996-1999 年的互聯網泡沫中,可能短至 2-3 年)。在我參與的四家初創公司中公之於眾,長則六年,短則三年。

另一件需要注意的事情是,所有員工——創始人、早期員工和後來的員工——都擁有相同的歸屬協議——四年——直到“流動性事件”(一個花哨的詞,意思是當公司上市或被出售。)理由是,在此之前,投資者沒有辦法賺錢,其他人也不應該。 可以說,每個人——投資者、創始人和初創公司員工——都在同一條船上。

創業公司薪酬隨著成長資本的變化——IPO 12 年

兩年來,創業公司的經濟狀況發生了很大變化。 Upfront Capital 的 Mark Suster 有一篇很棒的文章總結了這些變化。

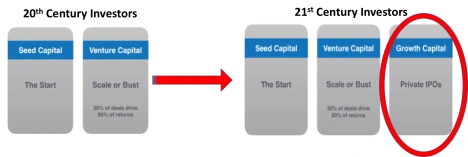

第一個重要的想法是,與 20世紀不同,當時有兩個資助初創公司的階段——種子資本和風險投資——今天有一個新的第三階段。 它被稱為成長資本。

與初創公司在成立六到八年後上市以籌集資金以發展公司不同,如今公司可以進行 5000 萬美元以上的融資,將首次公開募股的需求推遲到公司成立後 10 年或更長時間。

與初創公司在成立六到八年後上市以籌集資金以發展公司不同,如今公司可以進行 5000 萬美元以上的融資,將首次公開募股的需求推遲到公司成立後 10 年或更長時間。

Suster 指出,公司私有化的時間越長,它的價值就越高。 如果在這段時間裡 VC 能夠堅持按比例分配(他們所擁有的初創公司的百分比),他們可以賺到更多的錢。

成長資本的前提是,如果通過保持更長時間的私有化,所有流向公共市場(華爾街)的增長收益都可以由私人投資者(風險投資人和成長投資者)獲得。

為你推薦:

RBI 的賬戶聚合器框架將如何改變印度的金融科技

企業家無法通過“Jugaad”創建可持續、可擴展的初創公司:Cit...

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

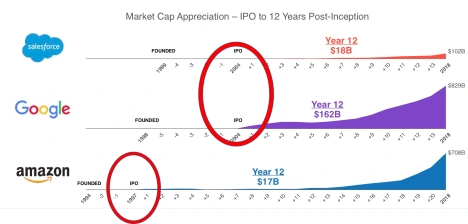

Suster 使用的三個例子——Salesforce、谷歌和亞馬遜——顯示了這些公司在 IPO後的價值有多大。 在這三者上市之前,它們並不是獨角獸——也就是說,它們的市值不到 10 億美元。 十二年後,Salesforce 的市值為 180 億美元,谷歌為 1620 億美元,亞馬遜為 170 億美元。  在 Suster 看來,並不是今天的創業公司不能通過上市來籌集資金,而是他們的投資者可以通過保持私有化並在以後(現在是 10 到 12 年)上市來賺更多的錢。 目前有大量資金湧入來做到這一點。

在 Suster 看來,並不是今天的創業公司不能通過上市來籌集資金,而是他們的投資者可以通過保持私有化並在以後(現在是 10 到 12 年)上市來賺更多的錢。 目前有大量資金湧入來做到這一點。

創始人規則

成長資本的出現,並將首次公開募股推遲了十年或更長時間,導致創始人和投資者之間的權力平衡發生了巨大變化。 從 1970 年代中期到 2000 年代初的三個十年中,遊戲規則是公司必須盈利並在 IPO 之前聘請專業的 CEO。

這是有道理的。 20 世紀的公司在發展緩慢的市場中競爭,可以通過一項創新在很長一段時間內蓬勃發展。 如果 VC 趕走了創始人,那麼介入的職業 CEO 可以在不創造新事物的情況下發展公司。 在那種環境下,更換創始人是理性的決定。 但是 21 世紀的公司面臨著壓縮的技術週期,這就需要在更長的時間內持續創新。 誰最好地領導這個過程? 通常是創始人,他們的創造力、對混亂的舒適感和冒險精神在公司需要保留創業文化的時候更有價值,即使他們發展壯大。

由於觀察到創始人在成長階段的長期加速中增加了價值,風投開始將薪酬和董事會控制權讓給創始人。 (請參閱此處的 HBR 故事。)

初創公司股票期權——為什麼一筆好的交易失敗了

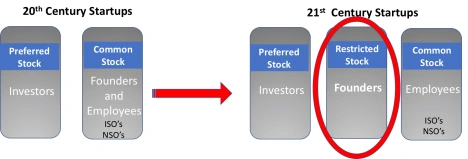

雖然 20世紀的創始人擁有比其他員工更多的股票,但他們擁有相同類型的股票期權。 今天,這不是真的。 相反,當初創公司首次形成時,創始人授予自己限制性股票獎勵(RSA),而不是普通股期權。 本質上,公司以零成本向他們出售股票,然後他們反向背心。

在 20世紀,創始人在薪水上冒著真正的風險,賭上他們的抵押貸款和未來。 今天,這不那麼正確了。 創始人承擔的風險要小得多,籌集數百萬美元的種子輪,並有能力在流動性事件之前兌現。

在 20世紀,創始人在薪水上冒著真正的風險,賭上他們的抵押貸款和未來。 今天,這不那麼正確了。 創始人承擔的風險要小得多,籌集數百萬美元的種子輪,並有能力在流動性事件之前兌現。

早期員工承擔著公司崩潰的同等風險,而且他們通常同樣努力工作。 然而,今天的創始人擁有的資產是初創公司早期員工的 30-50 倍。 (創始人薪酬和董事會控制權的變化反映了企業 CEO 薪酬的增長。在過去的 50 年中,企業 CEO 的薪酬從普通員工的 20 倍增加到了員工薪酬的 300 多倍。)

除了創始人/早期員工的股票差異之外,風投已經移動了流動性目標職位,但沒有移動非創始人的歸屬目標職位。 考慮到創業公司的平均任期是 2 年。 到第三年,將有 50% 的員工離職。 如果您是早期員工,那麼今天公司可能要等到您歸屬後八年才能上市。

那麼,為什麼初創公司的非創始員工應該關心呢? 你仍然擁有你的股票,你可以離開並加入另一家初創公司。 有四個問題:

- 首先,隨著公司籌集到更多資金,您最初授予的股票期權的價值會被新資金稀釋。(風險投資通常具有按比例分配的權利來保持其所有權百分比不變,但員工沒有。)所以雖然風險投資人從保持初創公司私有化中獲得好處,而員工則受到不利影響。

- 其次,當首次公開募股不再發生在員工任期內的近期內時,股票期權的最初基本原理——為潛在員工提供公司未來增長的股份,並為其辛勤工作帶來可見的回報——就消失了。 現在沒有什麼經濟理由比最初的贈款歸屬更久了。

- 第三,隨著股票的公允市場價值上升(成長型投資者支付的價格),高行使價對僱用新員工沒有吸引力,特別是如果他們擔心必須離開並支付高行使價才能保留股份。

- 最後,在許多擁有飢渴投資者的高價值初創公司中,創始人可以在每一輪融資中出售部分既得股份。 (有時這個機會以“次要”產品的形式提供給所有員工。)“次要”通常(儘管不總是)發生在初創公司取得可觀的收入或吸引力並被視為其市場空間的“領導者”時,在進行首次公開募股或重大銷售的路上

高承諾/高績效工作系統的終結?

在學術文獻中,創業公司的工作環境被稱為高承諾/高績效工作系統。 這是一系列人力資源創業實踐,包括招聘、自我管理團隊、快速和分散的決策、入職、靈活的工作分配、溝通和股票期權。 有證據表明,股票期權可以提高初創公司的成功率。

成功的創業公司需要高度忠誠的員工,他們相信公司的目標和價值觀。 作為分享潛在收益的交換——並被視為團隊的重要組成部分,他們願意提高期望,將工作和公司置於其他一切之上。 但這種程度的承諾取決於員工是否認為這些做法在過程和結果方面都是公平的。

VC 有意改變了與初創公司員工之間已有約 50 年曆史的社會契約。 同時,他們可能已經消除了使初創公司與在大公司工作不同的關鍵激勵措施之一。

雖然獨特的技術或市場洞察力是成功創業公司的一個組成部分,但每個人都同意吸引和留住A+ 人才可以區分贏家和輸家。 為了讓公司保持更長時間的私有化,但不將任何新價值傳遞給員工,風投們可能已經殺死了這隻金鵝。

員工應該怎麼做?

過去,創始人和員工的普通股授予是一致的,而且是 VC 獲得優先股票待遇。 今天,如果你是一名員工,那麼你現在處於股票偏好堆的底部。 創始人享有優先股待遇,VC享有優先股。 你也在努力工作。 再加上創業公司所有其他已知的負面因素——沒有工作與生活的平衡、瘋狂的工作時間、缺乏經驗的管理、倒閉的風險等。

也就是說,加入初創公司對於希望與結構很少的高性能團隊合作的員工來說仍然有很多好處。 你的影響可能會被感受到。 對於那些接受它的人來說,不斷的學習機會、責任和進步是存在的。

如果您是早期的高級僱員之一,那麼要求與創始人簽訂相同的限制性股票協議 (RSA) 並沒有什麼壞處。 如果您要加入一家更大的初創公司,您可能需要考慮那些提供限制性股票單位 (RSU) 而不是普通股的公司。

投資者應該怎麼做?

一種可能性是用與創始人相同的限制性股票協議 (RSA) 替換早期員工(前約 10 名員工)的股票期權。

對於後來的員工,請確保公司向任期較長的員工提供“更新”期權贈款。 更好的是,提供限制性股票單位 (RSU)。 限制性股票單位是公司承諾向您提供公司股票的股份。 與執行(購買)價格始終高於 0 美元的股票期權不同,RSU 是一種購買價格為 0 美元的期權。 行使價越低,您持有公司股票所需支付的費用就越少。 就像股票期權一樣,RSU 的背心。

但為了讓員工保持敬業度,他們應該被允許在公司每次籌集新一輪資金時購買他們既得的 RSU 股票並出售。

得到教訓

- 風險投資結構是為成功的公司在 6-8 年內退出並且沒有籌集太多資金的世界建立的

- 風險投資增長基金現在正在向初創公司提供他們在 IPO 時會收到的現金

- “成長資本”將首次公開募股的需求推遲了五年

- 這使風險投資能夠捕捉到公司市值的增長

- 它可能消除了非創始人想要在初創公司而不是大公司工作的動力

- 由於四年歸屬的股票期權不再是一個好交易

- 投資者和創始人已經改變了模式以利於他們,但沒有人改變早期員工的模式

- VC 需要考慮一種新的股票激勵模式——RSA 用於第一批關鍵員工,然後是 RSU——限制性股票單位用於其他所有人

- 大公司現在有機會吸引一些以前去別處的人才

【史蒂夫·布蘭克的這篇文章首發於官網,經授權轉載。】