為初創企業籌集風險債務資金的終極指南

已發表: 2018-01-29什麼樣的初創公司應該關注風險債務?

正如我們到目前為止所介紹的,風險債務是籌集增長資本同時避免稀釋和最大化初創公司股權回報的完美工具。 它也是在 IPO、戰略合作夥伴關係或併購可能性之前為收購融資或加強資產負債表的非常及時的工具。

雖然 VC 樂於接受概念押注,但風險債務提供者投資於公司的執行能力。 在美國和歐洲等發達市場,創新經濟已經獲得債務超過 35 年。 然而,重要的是在正確的情況下為正確的初創公司使用風險債務。

因此,關鍵問題是:

- 什麼樣的初創公司應該籌集風險債務?

- 他們應該籌集多少債務?

- 這些初創公司何時是籌集債務融資的合適時機? 和

- 他們應該如何籌集債務?

什麼樣的初創公司應該關注風險債務?

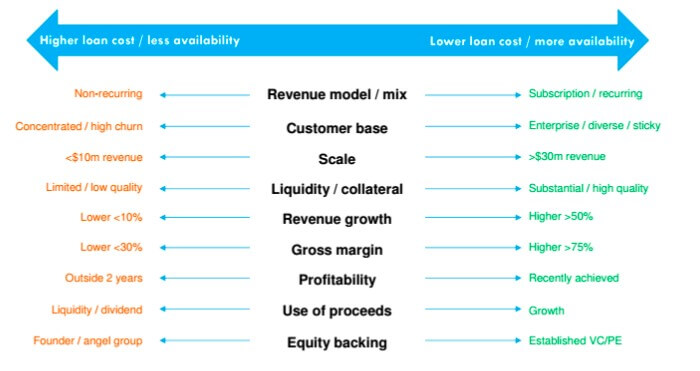

Venture Debt更適合對收入預測具有高度可見性和經過驗證的產品市場契合度的初創公司。 此類公司通常具有積極的單位經濟效益和明確的收支平衡路徑。 具有經常性或基於訂閱的收入模式的初創公司(例如 SaaS 公司)和具有高生命週期價值的企業消費者群對貸方更具吸引力。

另一方面,對於收入流高度可變的初創公司或客戶流失率高的初創公司(如某些市場)而言,風險債務並不理想。 現金餘額低的公司不應使用它或作為最後的融資手段。 作為一個經驗法則,初創公司應該根據自己的市場機會和信譽來承擔風險債務,而不是根據他們的風險投資家的血統。

初創公司應該籌集多少債務?

籌集太少可能不值得進行額外的對話和處理另一個投資者關係的成本。 融資過多會導致公司過度槓桿化。 因此,初創公司必須平衡其業務計劃所需的債務金額。 通常,公司將上一輪股權的 20% 至 30% 作為風險債務籌集。 作為一個經驗法則,每月的債務支付不應超過公司總運營費用的 25%。

此外,債務金額應低於公司企業價值的 10%。 跨越這些限制可能會導致初創公司過度槓桿化,從而阻礙未來的股權投資者。

為你推薦:

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

數字營銷平台 Logicserve 獲得 80 盧比的資金,更名為 LS Dig...

何時是籌集債務融資的合適時機?

籌集風險債務的最佳時機是在最容易獲得、所有盡職調查材料都是新鮮的、業務發展勢頭良好的情況下與股權融資同時進行或緊隨其後。 它使風險債務貸方能夠利用股權投資者進行的盡職調查,從而減少處理時間。

越來越多的初創公司將風險債務作為股權融資的一部分進行融資,而不是等待幾個月再單獨融資。 通過以債務形式籌集 20-30% 的融資,創始人可以節省股權並在建立業務時擁有更大的靈活性。

例如,一家在 A 輪融資中籌集 1000 萬美元的公司可以額外籌集 300 萬美元的債務,總融資額為 1300 萬美元。 然後,這家初創公司可以利用這一更大一輪的公關價值來促進其營銷和招聘。 在您真正需要時提取貸款非常重要。 過早提取債務可能會導致初創公司在最需要這筆錢的時候償還債務。

另一方面,如果業務中發生重大負面事件,等待太長時間才能提取資金會帶來風險債務貸方召回貸款的風險。

創業公司應該如何舉債?

風險債務貸方與風險投資密切合作。 很多時候,公司的風險投資發起人會將創始人介紹給風險債務提供者。 在其他情況下,律師和銀行家等中介可以幫助進行介紹。 初創公司也可以直接接觸風險債務貸方。

引起風險債務貸方注意的一個好方法是使用貸方的投資組合公司之一的參考資料。 由於債務貸方與其投資的初創公司有著密切的關係,因此從投資組合公司獲得推薦是開始對話的絕佳方式。

初創公司在其生命週期中多次需要債務。 雖然一家公司的第一筆貸款可能是用於增長資本,但同一家公司幾年後可能需要債務進行收購。 風險債務貸方喜歡與回頭客合作,他們的業績記錄和準時付款給他們留下了深刻的印象。

由於貸方了解公司的業務並與公司的創始人建立了現有關係,因此他們更願意為同一家公司的後續風險債務輪次開出更大的支票。 因此,在生命週期的早期籌集債務並建立關係,從而更容易籌集連續的更大輪次是有意義的。

最後,初創公司不僅應將風險債務貸方視為資本提供者,還應將其視為戰略合作夥伴,並將其用於發展業務。

總之,風險債務是初創公司籌集負擔得起的資金、獲得更多時間來建立業務和平衡資本結構的絕佳選擇。 但是,它應該在適當的情況下使用,而不是作為最後的融資手段。 通過在正確的時間籌集債務,初創公司可以擁有額外的現金儲備來應對任何業務挑戰。

[本文是關於風險債務融資的 4 篇文章系列的一部分。 你可以在這裡閱讀更多文章。]