沃爾瑪的印度 (Flipkart) 策略:增長重生還是代價高昂的整容?

已發表: 2018-05-29沃爾瑪最近以 160 億美元收購了 Flipkart 77% 的股份

2018 年 5 月 9 日,沃爾瑪正式證實了傳聞數週的消息,並宣布將斥資 160 億美元收購印度在線零售公司 Flipkart 77% 的股份,換算成估值超過 210 億美元的公司成立於十多年前,資本約為 1 萬美元。

投資者正在就這筆交易的內容、原因和下一步進行辯論,他們的反應體現在沃爾瑪市值約 80 億美元的下跌中。

對於印度科技初創公司來說,這筆交易看起來像是他們中的許多人渴望達到的涅槃,這無疑將肯定他們的希望,即如果他們在印度建立業務,將會有財力雄厚的大公司將他們收購。

玩家們

在評估合併或收購時,首先要在交易前查看所涉及的公司,包括收購公司和目標公司。 它不僅為任何收益評估提供了基線,而且可以提供動機線索。

- Flipkart,亞馬遜 Wannabe?

在這筆交易的兩個參與者中,我們對 Flipkart 的了解比對沃爾瑪的了解要少得多,因為它不是公開交易的,而且它只提供有關自身的信息片段。 也就是說,我們可以使用該信息得出有關該公司的一些結論:

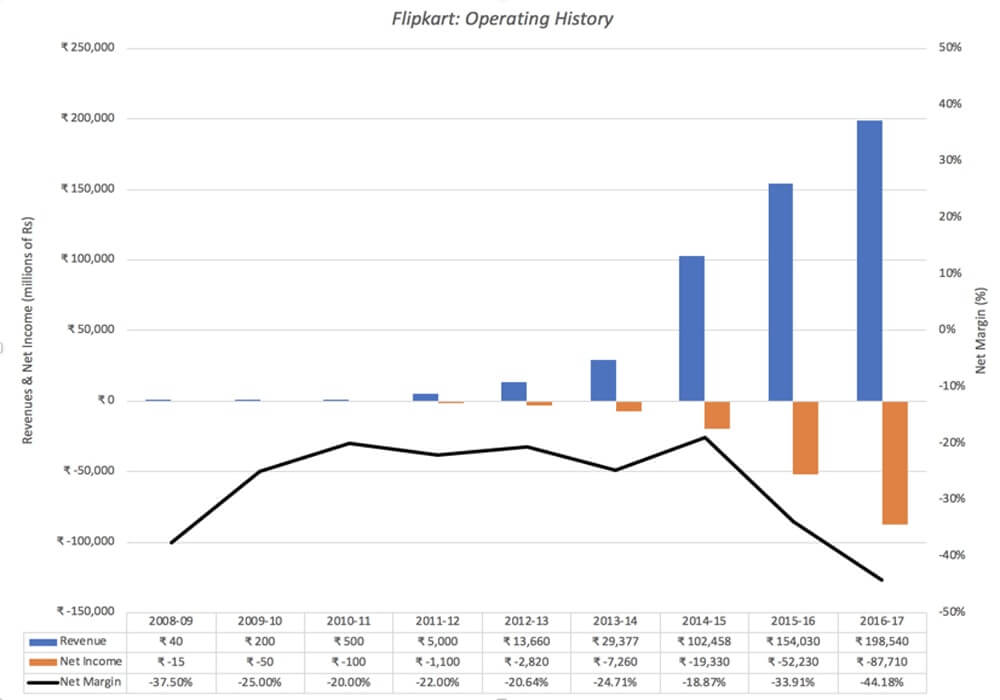

- 它發展迅速: Flipkart 由 Sachin 和 Binny Bansal 於 2007 年 10 月創立,他們都是亞馬遜的前員工,彼此無關,擁有約 6000 美元的種子資本。 該公司的收入從 2008-09 年的不到 100 萬美元增加到 2011-12 年的 7500 萬美元,並且在進行多次收購的過程中加速增長,在 2016-2017 年達到 30 億美元。 2016-17 年的收入增長率為 29%,低於上一財年 50% 的收入增長率。 下圖顯示了 Flipkart 的收入(以印度盧比計):

- 在虧損大量資金和燒錢的同時:正如上圖所示,Flipkart 早年虧損並不奇怪,因為增長是其首要任務。 然而,更令人不安的是,該公司不僅繼續虧損,而且其虧損隨著收入的增長而擴大。 例如,在 2016-17 財年,該公司報告營業虧損 6 億美元,營業利潤率為負 40%。 持續虧損導致該公司燒光了其在其一生中從投資者那裡籌集的 70 億美元資金中的大部分。

- 借錢彌補現金流赤字:創始人可能不願意通過進一步尋求股權資本來稀釋他們的所有權,因此借入了大量資金。 在 2016-17 財年,為這筆債務融資的成本躍升至 6.71 億美元,將整體損失推高至 13 億美元。 財務成本不僅每年增加損失和現金消耗,而且使公司作為一家獨立公司的生存面臨風險。

- 它在治理和透明度方面一直存在問題: Flipkart 擁有復雜的控股結構,在新加坡擁有一家母公司和多個分支機構,其中一些旨在繞過印度對外國投資和零售業的拜占庭式限制,而另一些則反映了他們多次涉足籌集的資金風險投資。

雖然將為公司提供的辯護是它還很年輕,但損失的規模和對借錢的依賴表明,作為一家獨立的企業,你很難找到理由對公司來說價值很高,並且會對生存產生嚴重的擔憂。

b) 沃爾瑪,老齡化巨頭?

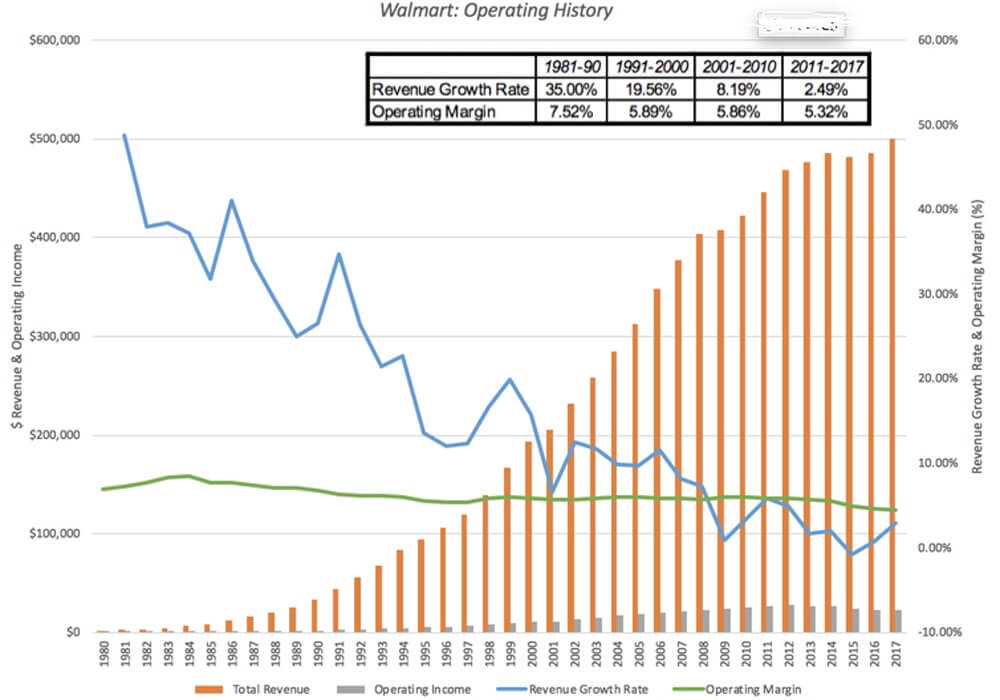

沃爾瑪已經公開交易了幾十年,可以更詳細地看到它的經營業績。 它在 1980 年代和 1990 年代從阿肯色州的一家大賣場到美國的主要零售商的增長如下:

這段經營歷史包括 20 世紀末的 20 年輝煌增長,沃爾瑪重塑了美國的零售業務,以及此後的幾年,增長放緩,利潤率面臨壓力。 正如沃爾瑪現在的立場,我們看到的是:

- 增長已經放緩至涓涓細流:沃爾瑪的增長引擎在十多年前就開始停滯不前,部分原因是其收入基礎非常龐大(2017 年為 5000 億美元),部分原因是其主要市場(即美國)已經飽和。

- 而且更多的是被收購:隨著同店銷售增長趨於平穩,沃爾瑪一直在嘗試收購其他公司,Flipkart 只是最近(也是最昂貴)的例子。

- 但它的基礎業務仍然是大賣場零售:雖然收購 Jet.com 等在線零售商和 Bonobos 等高檔品牌代表了其最初使命的改變,但該公司仍圍繞其原有的低價/大批量和盒子店模式建立。 隨著時間的推移,該業務的利潤一直在縮小,儘管是逐漸縮小的。

- 而且它的全球足跡並不大:在過去幾年的大部分時間裡,沃爾瑪 20% 以上的收入來自美國以外,但這個數字在過去幾年中並沒有增加,而且很大一部分來自國外銷售來自墨西哥和加拿大。

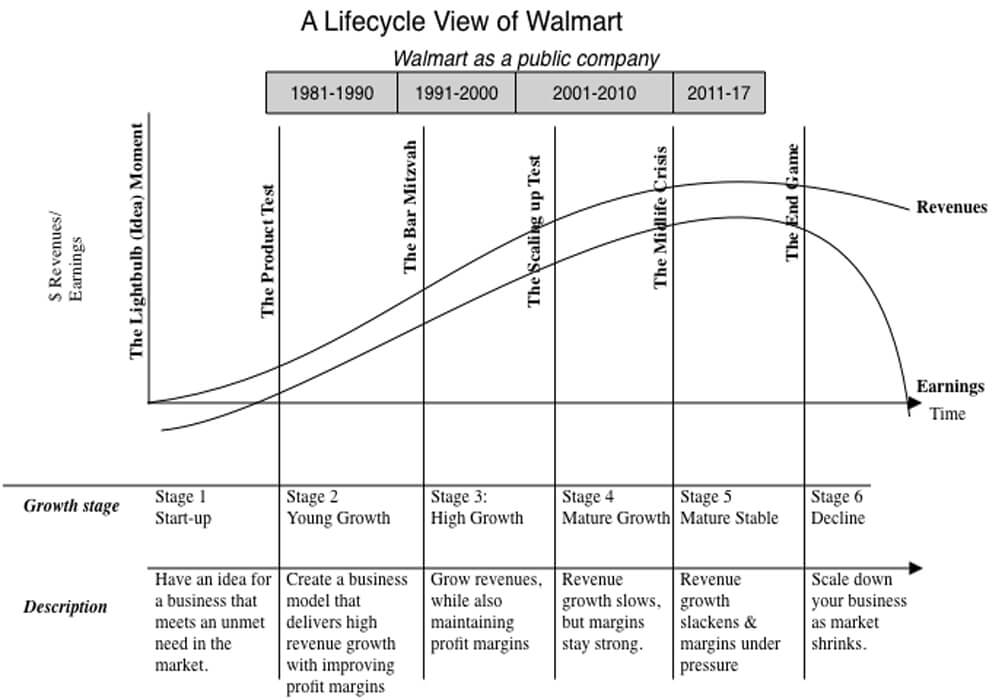

從數據來看,除了沃爾瑪不僅是一家成熟的公司,而且可能處於衰落邊緣,很難得出任何結論。

從數據來看,除了沃爾瑪不僅是一家成熟的公司,而且可能處於衰落邊緣,很難得出任何結論。

很少有公司能優雅地老去,許多公司通過拼命重塑自己、進入新市場和業務並試圖獲得增長來對抗衰落。 有些人確實成功了,並找到了新的生活。 如果您是沃爾瑪的股東,那麼您在未來十年對公司的回報將在很大程度上取決於它在老化過程中的運作方式,而收購 Flipkart 是該公司不打算走向衰落的最強烈信號之一,不戰而勝。 這可能是一個很好的電影主題,但對股東來說可能非常昂貴。

為你推薦:

企業家無法通過“Jugaad”創建可持續、可擴展的初創公司:Cit...

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

共同的敵人

看看 Flipkart 和沃爾瑪,很明顯它們是截然不同的公司,處於生命週期的兩端。 Flipkart 是一家年輕的公司,仍在為其基本業務模式苦苦掙扎,事實證明,該公司成功地實現了收入增長,但沒有實現利潤。 沃爾瑪是一個老齡化的巨頭,仍然盈利,但增長乏力,利潤率面臨壓力。 他們有一個共同點,那就是他們都面臨著可能是世界上最令人恐懼的公司亞馬遜。

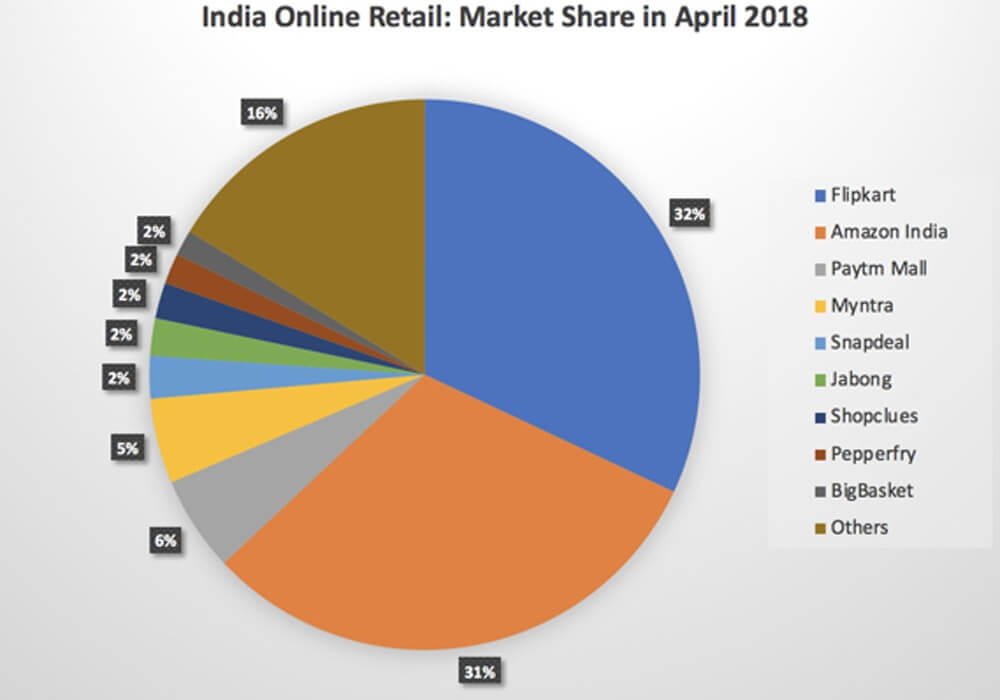

一個。 亞馬遜與 Flipkart:在過去的幾年裡,亞馬遜在印度積極尋求增長,對 Flipkart 幾乎沒有讓步,並表現出將收入(和市場份額)置於利潤之上的意願:

b) 亞馬遜與沃爾瑪:如果世界上有一家公司應該知道亞馬遜的運作方式,那一定是沃爾瑪。 在過去的 20 年裡,亞馬遜對美國的實體零售業務造成了浪費,雖然最初的受害者可能是百貨公司和專業零售商,但很明顯亞馬遜將目光投向了沃爾瑪和Target,尤其是在收購 Whole Foods 之後。雖然 Flipkart 仍然是較大的公司,但亞馬遜印度公司繼續獲得市場份額,幾乎到 2018 年 4 月趕上,更關鍵的是,它因願意賠錢而導致 Flipkart 的虧損本身。 在之前的一篇文章中,我稱亞馬遜是一家“夢想領域”公司,並認為如果 Flipkart 和亞馬遜印度公司正面交鋒的話,耐心已經融入了它的 DNA 和最終遊戲。 Flipkart 將因現金和資本耗盡而倒閉。

這可能看起來有些誇張,但可以提出一個強有力的論點,即雖然 Flipkart 和沃爾瑪的一些問題可以追溯到管理決策、規模問題和客戶品味,但正是對亞馬遜的恐懼充斥著他們清醒的時刻並推動了他們的決策.

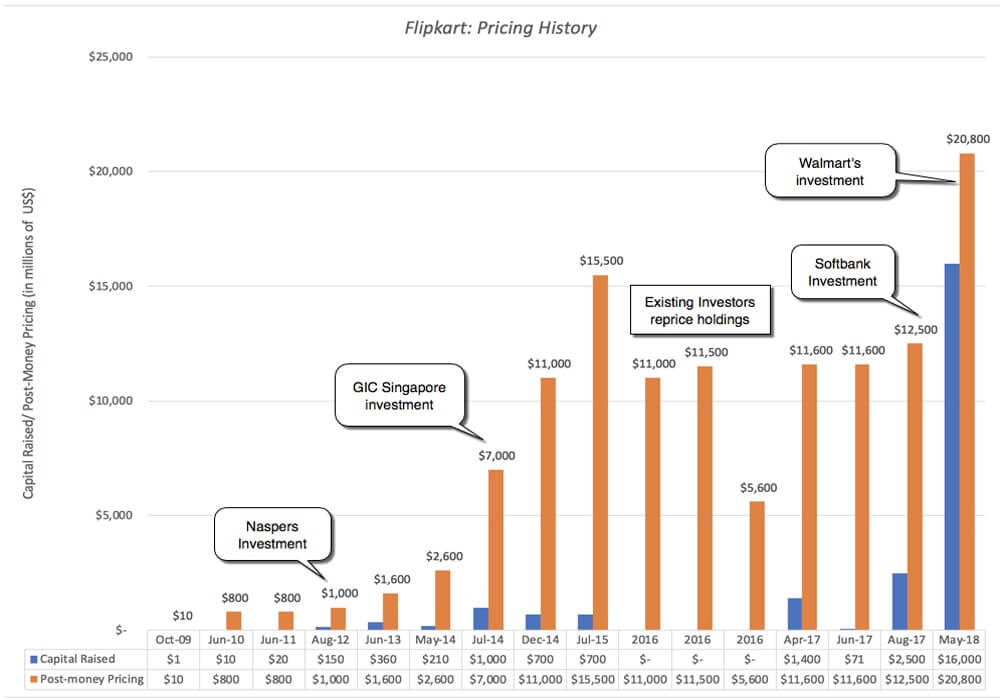

Flipkart 的定價

沃爾瑪只是 Flipkart 多年來吸引的一系列知名投資者中的最新一位。 從 2013 年開始,Tiger Global 對該公司進行了多次投資,其他國際投資者也參與了後續投資。 下圖記錄了歷史:

除非在 2015 年 7 月至 2016 年末期間,該公司被現有投資者降價,但隨著每次新的融資,定價都在上漲。 2017 年 4 月,該公司從微軟、騰訊和 EBay 籌集了 14 億美元,在一輪投資中,公司定價為 110 億美元,2017 年 8 月,軟銀向該公司投資 25 億美元,定價接近 125 億美元。 不過,沃爾瑪的投資代表了去年價格的大幅上漲。

除非在 2015 年 7 月至 2016 年末期間,該公司被現有投資者降價,但隨著每次新的融資,定價都在上漲。 2017 年 4 月,該公司從微軟、騰訊和 EBay 籌集了 14 億美元,在一輪投資中,公司定價為 110 億美元,2017 年 8 月,軟銀向該公司投資 25 億美元,定價接近 125 億美元。 不過,沃爾瑪的投資代表了去年價格的大幅上漲。

請注意,在整個部分中,我使用“定價”而不是“估值”這個詞來描述這些風險投資和私人投資,如果你想知道為什麼,請閱讀我關於價格和價值,以及為什麼 VC 玩定價遊戲。 為什麼這些風險投資家(其中許多是遊戲老手)會為一家不僅證明無法賺錢而且在隧道盡頭沒有光明的公司推高定價? 答案簡單而憤世嫉俗。 定價遊戲中唯一需要的理由是預期有人會在未來支付更高的價格,這種預期在風險投資定價模型中使用退出倍數時得到體現。

為什麼?

那麼,沃爾瑪為什麼要花 160 億美元收購 Flipkart 70% 的股份呢? 它會為公司帶來回報嗎? 沃爾瑪的舉動有四種可能的解釋,每種解釋都令人不安。

- 定價遊戲:無論人們如何看待 Flipkart 的商業模式和估值,至少在沃爾瑪收購之後,該遊戲確實為早期進入者帶來了回報。 通過付出代價,沃爾瑪讓每一個在 Flipkart 之前進入定價鏈的投資者都獲得了“成功”,至少對他們來說,這證明了定價遊戲是正確的。 如果這個遊戲的本質是你以低價買入並以更高的價格賣出,那麼通過查看軟銀在九個月前進行的投資,最容易看出玩定價遊戲的回報,它的定價幾乎翻了一番,很大程度上是沃爾瑪交易的結果。 事實上,許多早些年成為投資者的私募股權和風險投資公司將把他們的股份出售給沃爾瑪,從而獲得巨額資本收益並繼續前進。 沃爾瑪有沒有可能也在玩定價遊戲,打算以更高的價格將 Flipkart 賣給其他人?

我的評估:由於公司的股權是壓倒性的,並且有經營動機,很難看出沃爾瑪是如何玩定價遊戲的,或者至少是為了贏而玩它。 有一些關於投資者迫使沃爾瑪在幾年內將 Flipkart 上市的說法,如果沃爾瑪能夠支持 Flipkart 並使其成功,這個退出坡道可能會打開,但對我來說似乎是一廂情願的想法。

- 大市場主菜(實物期權):印度零售市場是一個很大的市場,但幾十年來,對於幾十年來試圖進入該市場的公司來說,它也被證明是一個令人沮喪的市場。 沃爾瑪投資的一種可能解釋是,他們正在購買一個(非常昂貴的)期權以進入一個潛在的巨大市場。 期權論點意味著沃爾瑪可以為 Flipkart 支付超過評估價值的溢價,而該溢價反映了印度零售市場的不確定性和規模。

我的評估:印度零售市場的規模、潛在增長和增長的不確定性創造了選擇性,但鑑於沃爾瑪主要仍然是一家實體店,並且可以採取多種途徑進入該市場,它尚不清楚購買 Flipkart 是否是一個有價值的選擇。 - 協同效應:與每一次合併一樣,我相信協同效應這個詞會被拋來拋去,通常是瘋狂的放棄,而且通常沒有任何支持。 如果協同效應的本質是合併將允許合併後的實體採取個別實體無法自行採取的行動(增加增長、降低成本等),那麼您需要考慮收購 Flipkart 將如何讓沃爾瑪為了在其印度零售店創造更多收入,相反,如何讓自己被沃爾瑪收購將使 Flipkart 增長更快並更快實現盈利。

我的評估:沃爾瑪在印度的影響力還不夠大,還不能從收購 Flipkart 中獲益匪淺,雖然沃爾瑪確實宣布將在印度開設 50 家新店,但在 Flipkart 交易之後,我不明白擁有 Flipkart將大幅增加其實體店的客流量。 與此同時,沃爾瑪幾乎沒有什麼可以為 Flipkart 提供使其與亞馬遜相比更具競爭力的東西,除了維持其運轉的資金。 總而言之,如果有協同作用,你必須努力才能看到它,而且它不夠大或不夠快,不足以證明為 Flipkart 付出的代價是合理的。 - 防禦策略:早些時候,我注意到 Flipkart 和沃爾瑪都有一個共同的對手,亞馬遜,一個擅長打長期比賽的競爭對手。 我認為,隨著資本枯竭和現有投資者尋求退出,Flipkart 單打獨鬥幾乎沒有機會在這場戰鬥中倖存下來,而且隨著亞馬遜繼續崛起,沃爾瑪陷入全球零售業下滑似乎是不可避免的。 鑑於中國零售市場將難以滲透,印度零售市場可能是沃爾瑪立足的地方。 換句話說,沃爾瑪投資 Flipkart 的理由不是他們期望從 160 億美元的投資中產生合理的回報,而是如果他們不進行這次收購,亞馬遜將不受控制,他們的衰落將更加急劇。

我的評估:在我看來,在這四個原因中,這是最能解釋這筆交易的一個原因。 然而,防禦性合併是軟弱的表現,而不是實力的表現,並表明商業模式處於壓力之下。 如果你是沃爾瑪的股東,這是一個負面信號,沃爾瑪股價隨後下跌並不令我感到驚訝。 繼續用生命週期類比,沃爾瑪是一位衰老的、曾經美麗的女演員,花了 160 億美元購買了一次非常昂貴的整容手術,並且像所有整容手術一樣,重力再次發揮作用只是時間問題。

總而言之,考慮到它為 Flipkart 支付的費用,我認為沃爾瑪在這筆交易中的勝算不大。 如果有關亞馬遜有意以近 220 億美元收購 Flipkart 的傳言屬實,我認為讓亞馬遜贏得這場戰鬥並與當地反壟斷執法者作鬥爭,同時發揮其在實體店中的優勢,沃爾瑪會得到更好的服務。零售。 我暗中懷疑亞馬遜無意收購 Flipkart,並且它成功地促使沃爾瑪支付了超出其應有的價格進入印度在線零售領域,預計在可預見的未來它可能會虧損。 有時,您會因失去競標而贏得競標!

接下來是什麼?

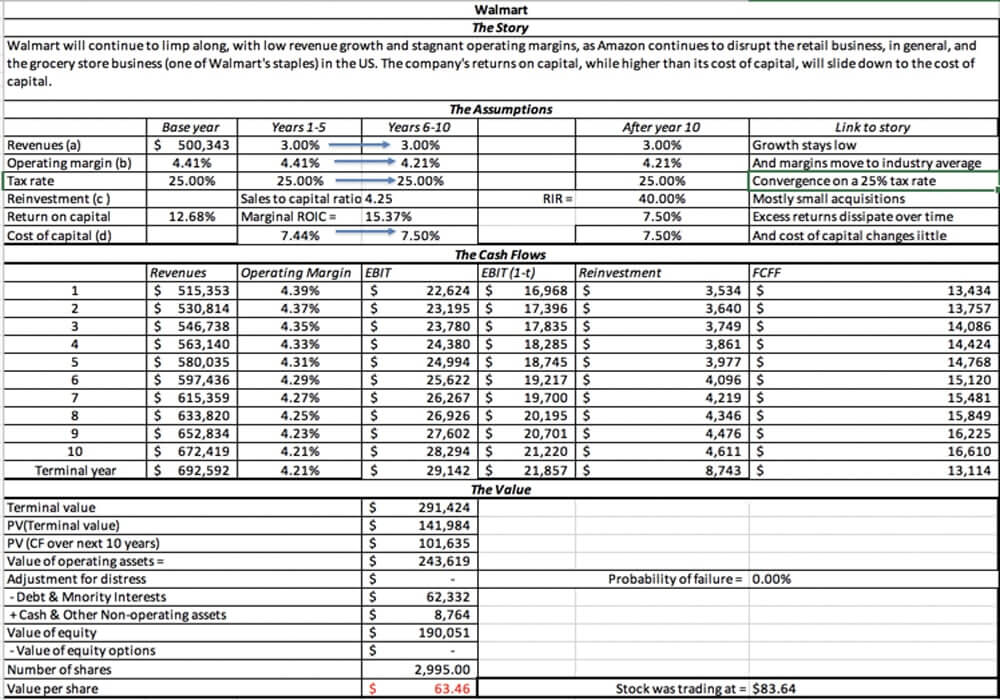

從長遠來看,這筆交易可能會減緩沃爾瑪的下滑,但價格如此之高,以至於我看不出沃爾瑪的股東如何從中受益。 我附上了我對沃爾瑪的估值,以及我關於公司持續緩慢增長和利潤率停滯的故事,我為該公司獲得的價值約為 63 美元,比其 2018 年 5 月 18 日的股價 83.64 美元低約 25%。

在短期內,我預計此次收購將加速印度零售市場本已激烈的競爭,現在由沃爾瑪現金支持的 Flipkart 和亞馬遜印度公司將繼續降價並提供補充服務。 這將意味著兩家公司的損失更大,而規模較小的在線零售商將被淘汰。 然而,獲勝者將是印度零售客戶,用教父的話來說,他們將獲得他們無法拒絕的報價!

不過,對於印度各地的初創企業來說,我擔心這筆獎勵 Flipkart 的創始人及其風險投資人建造虧損、燒錢機器的交易會助長不良行為。 年輕的公司會追求增長,甚至更多的增長,很少關注盈利途徑或建立可行的業務,希望成為Flipkarted 。

風險資本家將玩更多的定價遊戲,為這些沒有基本面的虧損者付出代價,但通過辯稱他們將成為沃爾瑪來為他們辯護。 同時,如果你是一個注重價值的投資者,我建議你買一些爆米花,享受娛樂。 它會很有趣,而它會持續下去!

[Aswath Damodaran 的這篇文章首先出現在他的博客上,並經許可轉載。]