為什麼我們不會看到來自印度的任何新的成功的消費者互聯網初創公司

已發表: 2017-11-22儘管 Flipkart、Ola、Practo 等公司已經籌集了大量資金,但這不能被解讀為整個行業上升的標誌

前幾天,我正在與金融科技/醫療保健領域的一位熱情的創始人聊天。 他們遵循借貸市場模式,在垂直細分市場開展消費貸款業務,並在一年前籌集了第一輪外部資本。

在很短的時間內,他們在市場上尋求籌資。

他們的需要?

他們嘗試在網上獲取人員,但經濟學沒有任何意義。 他們領域的在線搜索量很低,行業標準的 1% 轉換率確保他們最初的假設出錯,客戶獲取成本飆升。

大約在那個時候,Nasscom 產品會議正在班加羅爾舉行。

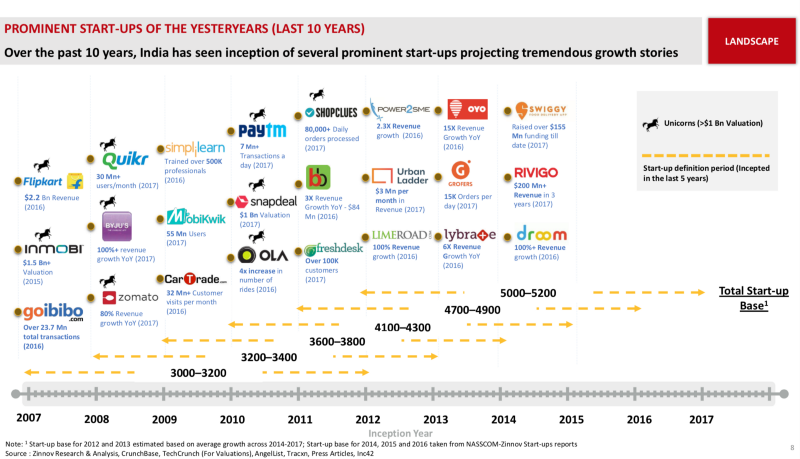

他們帶來的年度報告指出,今年成立的 1000 多家新創業公司中有 47% 屬於 B2B 領域,比去年的 34% 有所增加。

2017 年 B2B 初創企業的平均資金增長 5%,而 B2C 平均資金下降 10%。

更廣泛的說法是,越來越多的消費者被納入數字經濟。 很難找到任何談論印度增長故事的文章/套牌不提及這三件事中的任何一件——

- 智能手機的普及率不斷提高,這有助於公司訪問/與客戶溝通。

- 越來越多的互聯網用戶將他們帶入內容和商業網絡。

- 人口紅利表明印度 65% 的人口年齡在 35 歲以下,並且是有抱負的。

如果情況很糟糕,為什麼我們會看到 B2C 業務倒閉,風險投資家押注實體消費業務,並聽到關於估值降價的不斷議論?

的確。 你有騰訊和軟銀這樣的玩家進入,並將巨額資金投入頂級公司。 Flipkart、Ola 和 Practo 等公司已經籌集了數十億美元的資金。 但將此解讀為整個行業上漲的跡象將是一種簡單的猜測。

考慮一下 Flipkart 首席執行官 Kalyan Krishnamurthy 在 9 月份接受Mint採訪時發表的聲明:

盈利能力不是今天的重中之重。 我們將再次進入一個非常明確的消費市場建設模式和擴大市場。

憑藉其領先地位,它可以專注於通過燒錢來擴大市場。

但隨著從投資者的角度越來越關注單位經濟和盈利能力,今天成立的初創公司能否期待這種迴旋餘地?

當我讀到有關 Paytm 正在洽談收購 Little 和 Nearbuy 的頭條新聞時,我只是想知道是否仍有空間。

Paytm 在交易發現和商業領域收購初創公司的計劃。 信用:Livemint

如果你今天開始你的旅程,你可能不會像市場領導者那樣大,但你可以讓自己成為熱門的收購目標。

“還不錯”,我想。

但是後來,我看到了這條線:

兩家公司總共籌集了超過 8000 萬美元的資金,現在正在以約 3000 萬美元的價格被現金和股票交易的組合收購。

我不能停止思考,如果這是考慮創辦一家 B2C 互聯網公司的最糟糕的時期?

市場增長不夠快

每個人都打錯了電話。

這是一位風投在被問及印度消費互聯網市場的狀況時發表的聲明。

老實說,這一點讓許多企業家和投資者都感到震驚。

在全國排名前 41 位的私人消費互聯網公司中,只有一家在截至 2016 年 3 月的財政年度實現了盈利。

我檢查了 2017 年的數據,其中大多數玩家的虧損增長仍然超過收入增長,這表明兩件事 -

- 現有用戶在平台上的交易沒有達到期望的水平。

- 新用戶上線的速度沒有預期的那麼快。

這是第一家 B2C 電子商務創業公司誕生 10 年後。

2016 年,印度有 6000 萬人在網上購物。 這約佔互聯網用戶總數的 14%。

這個數字包括在著名電子商務網站上購物的人以及在 Paytm 上為 10-20 盧比充值的人(在我看來,帕累托原理應該是一個很好的比率近似值)。

事實上,印度每月有大約 1000 萬用戶在電子商務網站上購買產品。 這是在花費 10-120 億美元之後。

數字的價值需要時間才能發揮作用。如果電子商務公司可以通過在過去 10 年中花費 150 億美元在 100 萬客戶中養成定期在線購買的習慣,那麼接下來的 1 億人將更難獲得考慮到消費意識的提高。

當我們在不同的經濟層面上進行挖掘時,適應變得更加艱難。

2016 年電子商務行業較前幾年的高點增長了 12%。

人們上網和在線交易之間存在巨大差異。

價值 1000 盧比的智能手機和 100 盧比的互聯網包將在顯示的統計數據中將您視為互聯網用戶。

但支付能力反映在更廣泛的宏觀經濟趨勢中。

GDP 本身正在增長 5-7%。

國民收入增長約12%。

人均用電量增長5%。

銷售的汽車數量增長了 6%。

家庭儲蓄佔 GDP 的百分比已降至低點。

我同意這些因素中的大多數可能不會產生直接影響,或者可能有點偏離目標,因為它涉及大量人口。

但每次我看到一份研究報告聲稱有 5 億人在網上購物,並且該行業將看到 30% 的增長率,我都摸不著頭腦。

當我們沿著印度消費者金字塔走下去時,可以看到純粹的互聯網業務可能無法解決這些級別的人們的問題。

這對客戶來說不是一個有價值的提議,對公司本身也沒有商業意義。

電子商務、出租車叫車、食品配送和數字支付(大宗交易)都迎合了金字塔的頂端,這就是印度有支付能力的互聯網用戶所在。

但以 Uber/Ola 以外的私人交通為例。 有不少技術支持的班車/小巴供應商迎合中/中下階層的觀眾。

他們似乎都沒有在規模/單位經濟方面做得很好。

開拓市場是一項艱鉅的任務,一家新成立的B2C互聯網公司能否超越其範圍,吸引用戶在其平台上進行交易?

花錢贏得市場

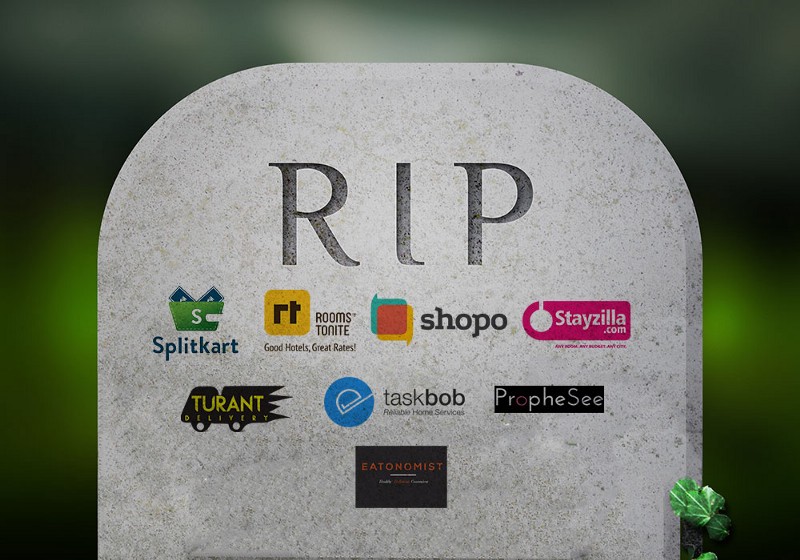

Fashionara 由時尚和科技領域的高級管理人員於 2012 年創立,是與 Myntra 類似的時尚電子零售商。 它從一群大型投資者那裡籌集了大約 800 萬美元的資金。

然而,它遇到了糟糕的時期並在四年後關閉。

質量團隊?

查看。

好的投資者?

查看。

這是一篇關於關閉的文章不得不說的內容-

作為眾多銷售時尚的初創企業之一,Fashionara 試圖通過美學和卓越的客戶服務而非折扣來發展業務。 沒有足夠的購物者感興趣。 2015 年,Fashionara 轉向閃購模式以求生存。 不久之後,這家公司倒閉了。

理想情況下,專注於美學和卓越的客戶服務是建立持久業務的基礎,對嗎?

為你推薦:

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

數字營銷平台 Logicserve 獲得 80 盧比的資金,更名為 LS Dig...

為什麼這沒有成功?

因為 Myntra 坐過山車。 它在 2014 年與 Flipkart 合併,從各方面來看,它的賬面上都有相當多的現金。

亞馬遜在 2013 年進行了試運行。它在 2014 年下半年開始以時尚為特色。傑夫·貝佐斯 (Jeff Bezos) 認真地承諾投入 10 億美元。 美元在這裡發展業務。

其他橫向公司如 Snapdeal 和 Jabong 發現時尚是一個利潤豐厚的細分市場。

總之,Fashionara 的差異化並沒有為其提供護城河(防禦優勢)。

但與此同時,Tiger Global 支持 LimeRoad 並給了它一根繩子。 LimeRoad 可能有自己的挑戰,但它至少倖存下來。

只有銀行里有錢的玩家才能玩長期遊戲。

人們將 GMV 稱為虛榮指標,將單位經濟學稱為理智指標。 但我們所有人都需要承認,如果我們希望我們的互聯網初創公司擴大規模,資本是必要的。 我們已經看到這種趨勢在各個方面都在發揮作用。

儘管燒錢,Flipkart 還是有能力競購 Snapdeal。 Myntra 可以購買 Jabong。

現在,如果您考慮 15 年後可能的總市場規模,我們可以支持每個行業的 2-3 家企業。 但實際上,在成長的過程中,不能連續融資的公司會被系統淘汰,因為後期投資者想要支持一個有規模的玩家。

為了證明這一點,一位 2013 年投資 Fashionara 的投資者在 2014 年投資了 LimeRoad。或者以 Stayzilla 為例,該公司因關閉事件而獲得了很高的知名度。

這一段隱藏在創始人關閉業務時撰寫的筆記中,總結了擁有資本生存的重要性:

自 2015 年以來,旅遊業以折扣為基礎的增長進一步加劇了這種情況。被迫匹配價格,我們甚至無法收回我們投入的資金,需要非常大的資本需求才能維持增長。

以下是 PepperTap 的創始人說明他們不得不關閉的原因:

我們參與其中是為了“長途”。 這意味著我們需要不斷地在我們的物流和運營團隊中建立緩衝能力。 [….] 再加上折扣的必要性,這意味著我們在每個訂單上消耗的現金都在迅速增加,而且看不到立即結束的跡象。

市場的現實是擁有最大資金的人獲勝。

但是知道市場擴張緩慢,有幾十家公司不得不關門,我們現在會有投資者支持新玩家嗎?

PS:我寫了一篇關於風險投資在印度面臨的挑戰的文章。 它為每位讀者提供了驅動風險投資行業的視角,並以易於理解的方式分解了工作。

成本更高的生態系統

我經常接觸的一家投資組合公司使用 Facebook 營銷作為其主要的客戶獲取渠道之一。 創始人很擅長瞄准他的受眾,直到有一天他打電話給我——

“我在 Facebook 上看到了很多下降。 他說,有一段時間以來就是這樣。

我在網上做了一些研究,並與該領域的幾個人進行了交談。 通過我們的網絡,我們發現他的一位競爭對手最近籌集了資金並增加了他的在線支出。

值得慶幸的是,創始人還有其他一些舉措正在進行中,它讓事情重回正軌。

我在練習結束時意識到建立在線業務的成本已經增加。

以通過數字渠道獲取客戶為例。

如今,在印度所有數字廣告上花費的每 10 美元中,Facebook 和谷歌加起來佔了 7 美元。 大多數初創公司都依靠這些渠道來獲得潛在客戶。 顯然,自 2012 年以來,在某些垂直領域,adwords 的價格上漲了三到五倍。

在目前印度投資者最喜歡的銀行和金融技術(金融科技)領域,公司只需單擊一下即可花費高達 1,000 盧比。

即使假設標準 3% 的轉化率,我們也在考慮獲取客戶的巨大成本。 隨著多個玩家加入潮流(B2C 功能),此成本將不斷上升。 低 ARPU(每用戶平均收入)和緩慢的廣告增長確保這些社交平台不能忽視自己的收入機會。 簡單來說,收購成本只能上去。

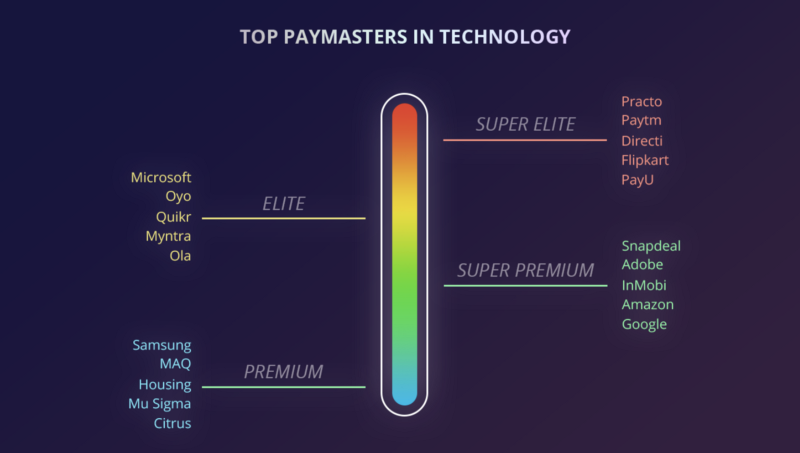

您可以看到這種情況發生的另一個領域是人才。 《華爾街日報》的一篇文章提到,頂級員工的年度加薪幅度為 30% 至 40%。 有人談論過高的工資以及初創公司如何擔心這會侵蝕他們籌集的資金。

更令人驚訝的是,即使電子商務等行業出現下滑,工資也沒有下降。

此外,我們有大量跨國公司在印度設立辦事處或擴大印度業務。 Facebook、谷歌、亞馬遜、微軟和他們的同類公司正在競相獲得創業公司引以為豪的相同資源。

在一個有 47% 的畢業生失業的國家,體現創業公司所體現的“把事情做好”理念的前 1-2% 將獲得溢價。

早期的公司能負擔得起嗎?

如果是,費用是多少?

現有參與者的合併/變動

一隻熊從灌木叢中跳出來,開始追逐兩個徒步旅行者。 他們都開始為自己的生命奔跑,但隨後其中一個停下來穿上他的跑鞋。

他的朋友說:“你在做什麼? 你跑不過熊!”

他的朋友回答說:“我不必跑過熊; 我只要跑過你!”

這會敲響警鐘嗎?

Flipkart 與其他人的對比?

Oyo vs. Zo Rooms?

Grofers vs. PepperTap?

由於市場增長不夠快,所有達到一定規模的現有參與者(巨頭?)都在遵循這些策略中的一種或兩種——

- 通過引導形成習慣的行為,整合在線獲得的客戶並將其綁定到平台。 增加客戶產生的生命週期價值。

- 嘗試通過離線和開設商店來接觸更廣泛的人群。

這對他們有利。 每個人都知道他們不會很快賺錢,因此繼續增加他們的產品籃子是有意義的。

你可以稱之為品牌召回來簡化它,或者說他們必須證明估值是合理的。

但關鍵是這些球員需要留在他們的比賽中。 他們需要超越競爭對手。 他們必須是最後一個站著的人。 每個資金雄厚的參與者都決定拓寬他們的護城河,並將自己與一個似乎沒有增長的市場、不斷變化的消費者口味和對未來的不確定性隔離開來。 在獲取客戶的過程中,他們不想忘記通過互聯網(跨平台)提供的服務付費的用戶的盈利/參與度。

這是針對高付費觀眾的整合。

Flipkart 正在洽談購買 Bookmyshow 和 Swiggy 的股份。 一份媒體報導還稱,該公司正在與超本地化服務公司 UrbanClap 和家具零售商 Urban Ladder 進行談判。 還有關於亞馬遜收購 BigBasket 的討論。 阿里巴巴似乎也有興趣。

印度訂閱業務的增長是這一戰略的副產品,它似乎正在發揮作用——亞馬遜上 30% 的訂單已經來自 Prime 客戶,而 Zomato 最近推出了 Zomato Gold,通過初始賬戶,已經看到了驚人的反應。

當個別公司變大時,他們將採取橫向方法並開始捆綁產品。

這就是中國人所完善的。 這就是為什麼騰訊和阿里巴巴是他們的巨頭。 他們正在印度投資以重複同樣的劇本。

這是否正在等待在印度發生?

現在,讓我們看一個還沒有明顯贏家的行業。

P2P(點對點)借貸應該是一個很好的例子。

印度的第一個 P2P 借貸平台始於 2012 年。印度大約有 30 個這樣的平台,我看到每個季度左右都會出現幾個。 所有這些平台的貸款賬簿加起來約為 5 億印度盧比(數量較少表明難以在線獲得客戶?)。

這裡的另一個模型是市場模型,平台在後端與銀行或 NBFC 合作,並以有效的方式分散貸款。

儘管沒有官方估計,但據媒體報導,該平台分散的資金應該在 200-30 億盧比左右。

現在,當幾家公司開始實現規模化並且監管變得更加清晰時,這些參與者就會開始吸引資金。 然後它進入一個循環。 保證金為貸款價值的 2-3%。

建立一個可行的企業就足夠了嗎? 來自更大玩家的競爭呢?

Paytm 已將其用戶納入其錢包。 然後它涉足電子商務。 現在,它進入了旅遊和娛樂門票預訂領域。 接下來是支付銀行。 如果在數字保險/借貸領域有一個有利可圖的機會,它會不會因為它的生態系統中有消費者而處於領先地位?

編輯:在我寫這篇文章的時候,Paytm 已經宣布與 ICICI合作貸款。

同樣,在其他垂直領域也可以看到水平增長。 Byju's 將其產品從僅僅作為一個 CAT 教練平台擴大到現在在整個 K-12 細分市場中運營。 這可能是因為忠誠度計劃、習慣性使用或拒絕改變。 但要讓客戶擺脫這種束縛將變得越來越困難。

此外,Flipkart 目前每月消耗 20 至 2500 萬美元——任何即將到來的電子商務能否與這筆錢可以為您帶來的進步相抗衡?

今年教育技術部門收到的總資金的 81% 都流向了 Byju,今年醫療技術領域總資金的 35% 左右是由 Practo 籌集的。

隨著在線購買從便利變成習慣,新進入者如何闖入這個生態系統?

當一些垂直球員利用他的先發優勢進入你的區域時,你會怎麼做?

隨著時間的推移,護城河會變得如此堅不可摧,以至於你最好不要嘗試在那個空間做任何事情嗎?

現有線下/傳統玩家上線

忘記在線零售商推動下線以擴大目標市場。 隨著我們對技術和互聯網知識的增加,傳統的公共和私人機構開始接受數字解決方案。 這些新進入者俱有實力,這使他們具有競爭優勢。

這可能是一個監管方面,甚至可能是由於經營了一段時間而從資產負債表上的運營中獲得流動現金的自由。 誰會想到由銀行牽頭、央行支持的財團會推出一款直觀且考慮到客戶感受的應用程序?

BHIM 在 10 天內的下載量與 PhonePe 在 5 個月內的下載量相同。 在很短的時間內,BHIM 應用程序已成為支付領域不可忽視的力量,政府本身也在提供現金返還和推薦獎金!

不止於此,該應用程序的 2.0 版本在很大程度上有可能削弱錢包業務。 經過多年的抨擊,IRCTC 現在已升級其產品以提供更好的用戶體驗。

酒店和航空公司正在他們自己的門戶網站上為客戶提供更好的優惠,而不是他們在其他在線旅遊平台上列出的優惠。 航空公司折扣成為我們在線媒體門戶網站的頭版新聞。 通常,每個新聞報導也會打印此免責聲明:

優惠僅適用於在印度航空網絡上運營並通過印度航空網站和印度航空移動應用程序預訂的所有航班。 計劃適用於單程和往返預訂。

Axis Bank 突然介入收購 Freecharge。 Hotstar為Star Group的努力增添了新的活力。 如果 Myntra 用折扣短信轟炸我,Central 和 Lifestyle 也是如此。 如果 1 mg 需要我的聯繫方式,MedPlus 也需要。

大多數跨行業的傳統企業,包括醫療保健、酒店、零售、娛樂,都在弄清楚他們擁有的客戶是既不忠誠於他們,也不忠於他們交易的平台的打折客戶。

大量 B2B 初創公司都圍繞著讓這些傳統玩家上線的主題。

他們希望有一個直接的渠道與客戶溝通。 他們將確保定期發送交易和折扣或提供更好的客戶體驗,如果他們認為這會購買忠誠度。

隨著這些公司擴大其數字業務,互聯網公司在該領域的競爭變得更加困難。

復活的火花?

那麼B2C創業公司就沒有辦法成功了嗎?

我認為有。

只是我們需要擺脫將互聯網作為獲取客戶和業務交付的主要手段,並著眼於印度情感可以為初創企業提供可持續優勢的領域。

我對這位印度企業家充滿信心,他一次又一次地表明,困難是可以克服的。

我們已經有一些公司已經指明了方向。

Matrimony.com 成立於 2001 年,是一家在線婚介和婚姻服務提供商。 它於 2017 年 9 月首次公開募股,活躍用戶高達 300 萬。 IPO 被超額認購約 1.26 倍,目前市值約為 200 億印度盧比。

全渠道現在可能是一個流行詞,但 Bharat Matrimony 自成立以來就有線下中心來補充其在線業務。

有一件事是肯定的——純粹的互聯網模式不會成為印度消費者(跨收入水平)大多數問題/需求的答案。

我打算寫一篇單獨的文章來就我們可以建立的 B2C 業務類型進行對話和交流想法,同時牢記上述幾點。 很想听聽你的想法和意見。

[Uday Marepalli 的這篇文章首次出現在 Medium 上,經許可轉載。]